Você já teve a sensação de que, mesmo faturando, sua empresa não rentabiliza bem ou corre risco de insolvência?

Se você não sabe o motivo, o problema é o mesmo de todas empresas ineficientes, zero visão de balanço patrimonial estruturado.

Vou te explicar o que é balanço patrimonial, como montar um estruturado na prática e quais são bons indicadores que nascem dele para tomar decisões.

O que é balanço patrimonial

O balanço patrimonial basicamente diz:

O que a empresa tem? (Ativos)

O que a empresa deve? (Passivos)

O que realmente sobra para os sócios? (Patrimônio Líquido)

Ativos e passivos podem ser circulantes (curto prazo) ou não circulantes (longo prazo).

Através do balanço patrimonial, você consegue calcular:

ROE (retorno sobre o patrimônio líquido, se ganha da inflação).

ROA (retorno do ativo).

ROIC (retorno sobre capital investido).Grau de endividamento total (passivos/ativos).

Giro do ativo (quantas vezes a receita supera os ativos).

Liquidez seca (liquidez sem estoques).

Liquidez corrente (capacidade de pagar passivos de curto prazo).

Liquidez imediata (capacidade de pagamento usando apenas caixa e disponibilidades).

Exemplo simples de balanço patrimonial

Um balanço bem feito sempre segue essa lógica: Ativos – Passivos = Patrimônio Líquido

Vamos montar isso passo a passo.

Ativos (tudo o que a empresa possui)

Ativos circulantes

São os recursos que viram dinheiro em até 12 meses.

Saldo em caixa e bancos.

Aplicações financeiras (ex: CDB, fundos de liquidez diária).

Clientes / Contas a receber.

Ativos não circulantes

São bens e direitos de longo prazo, que não viram dinheiro rápido.

Computadores.

Cadeiras.

Outros imobilizados (móveis, máquinas, equipamentos).

Passivos (tudo o que a empresa deve)

Passivos circulantes

Dívidas e obrigações que vencem em até 12 meses.

Repasse aos representantes.

Salários a pagar.

Empréstimos de curto prazo, se houver.

Passivos não circulantes

Dívidas de longo prazo.

Empréstimos de longo prazo, se houver.

Patrimônio Líquido: o que realmente é seu

Capital social real.

Lucros ou prejuízos acumulados.

Distribuições aos sócios, se houver.

Indicadores essenciais que saem do balanço patrimonial

É aqui que o balanço vira ferramenta de gestão.

Indicadores de rentabilidade

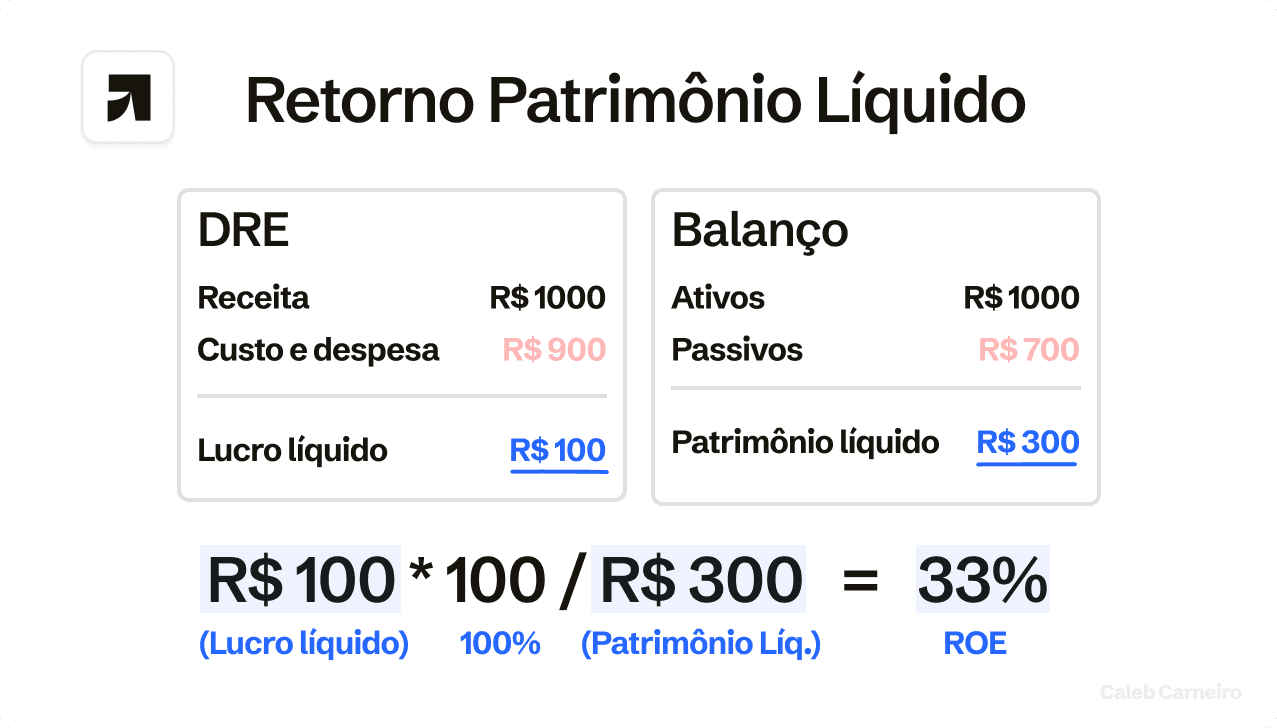

ROE (Return on Equity)

Mede a rentabilidade da empresa usando lucro líquido (da DRE) e patrimônio líquido (ativos - passivos).

Fórmula: Lucro líquido / Patrimônio líquido

Um ROE de 10% significa gerar R$ 10 de lucro anual para cada R$ 100 de patrimônio. Cuidado com ROE alto com endividamento alto.

ROIC (Retorno sobre Capital Investido)

Mede a eficiência no uso do capital total investido no negócio. Indica o retorno gerado sobre todo capital empregado nas operações.

Fórmula: (NOPAT / Capital investido médio) × 100

ROIC acima de 10% costuma ser bom, mas depende do setor. Quanto maior o ROIC, mais eficiente a empresa é em gerar lucro a partir do capital investido.

ROA (Retorno sobre Ativos)

Mede a eficiência em gerar lucro com os ativos totais.

Fórmula: (Lucro líquido / Ativo total médio) × 100

Um ROA de 8% significa gerar R$ 8 de lucro para cada R$ 100 em ativos. Um ROA bom geralmente é acima de 5%, mas o ideal varia muito por setor.

Giro do ativo

Mede quantas vezes a receita supera os ativos.

Fórmula: Receita líquida / Ativo total médio

Indica a eficiência em usar os ativos para gerar vendas. Um giro do ativo maior pode indicar maior eficiência.

Indicadores de endividamento

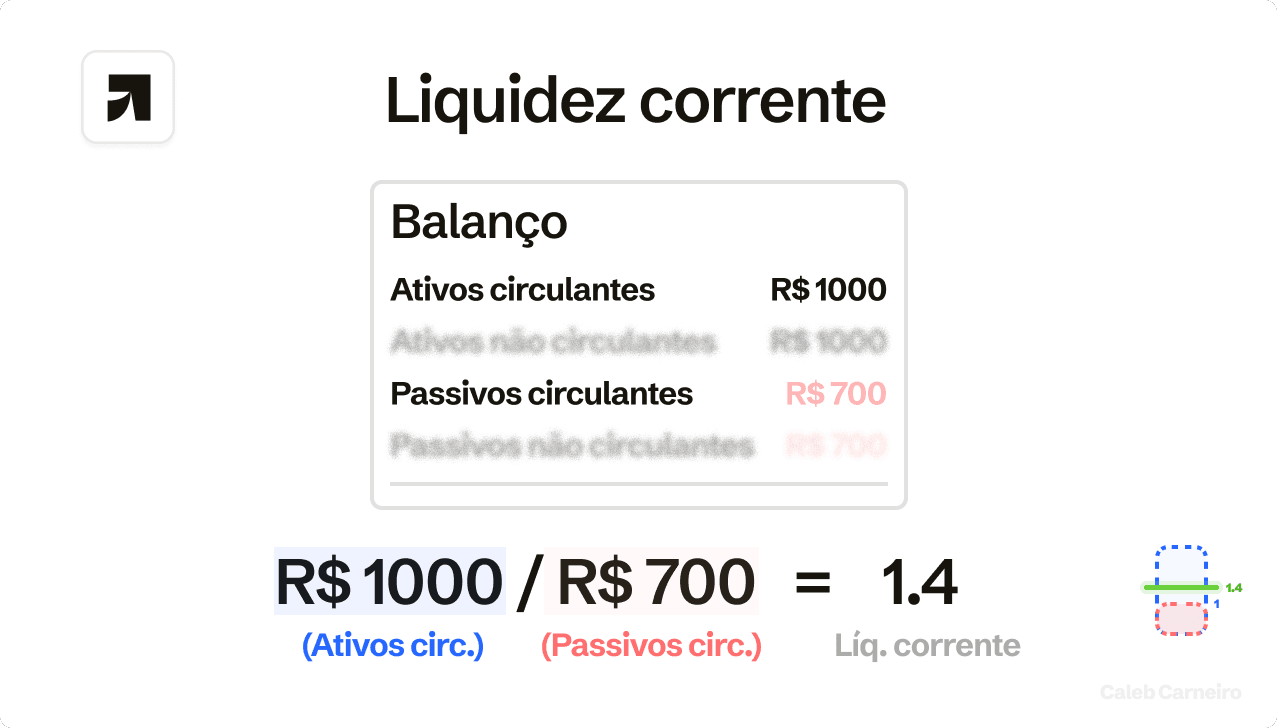

Liquidez Corrente

Mede a capacidade de pagar dívidas de curto prazo.

Fórmula: Ativos circulantes / Passivos circulantes

Liquidez corrente boa é acima de 1. Isso significa que a empresa consegue pagar as dívidas de curto prazo. Valores entre 1,2 e 2,0 mostram maior equilíbrio financeiro.

Liquidez Seca

Similar à liquidez corrente, excluindo estoques.

Fórmula: (Ativos circulantes – Estoques) / Passivos circulantes

Ideal para negócios com pouco estoque ou giro rápido.

Passivos sobre Ativos (Grau de endividamento total)

Mostra o grau de endividamento total.

Fórmula: (Passivos circulantes + Passivos não circulantes) / Total de ativos

Quanto menor, indica menor dependência de capital de terceiros.

Conclusão

Na prática, é o balanço que responde perguntas como: Posso distribuir lucro sem quebrar o caixa? Estou crescendo com capital próprio ou dívida? Meu negócio é saudável? Vale a pena investir mais dinheiro aqui?

Se você quer crescer com inteligência, aprender como fazer um balanço patrimonial estruturado é importantíssimo.