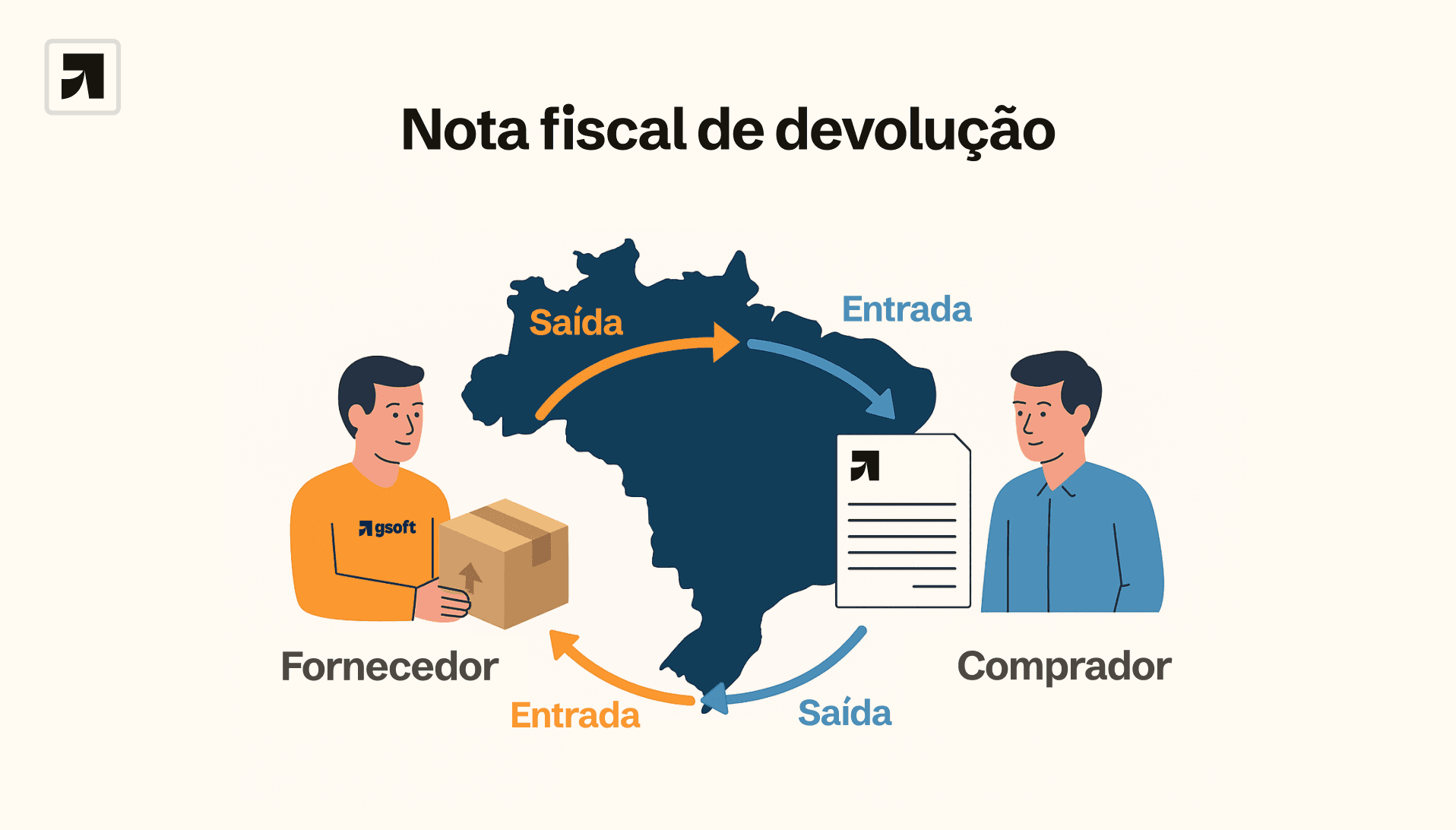

A Nota Fiscal de Devolução (NFD) é um documento fiscal usado para anular uma operação anterior de venda ou compra que foi emitida nota fiscal.

Imagine que uma loja de roupas em São Paulo comprou 100 camisetas de um fornecedor para revenda. Porém, constataram 10 peças com defeito de costura.

A loja então emite uma NFe de Devolução descrevendo as 10 camisetas referenciando a nota original, com os mesmos valores unitários e impostos.

O fornecedor, ao receber a devolução, lançará a entrada, estornando os impostos em forma de crédito e colocando as peças de volta em seu estoque.

Este guia eu explico direto ao ponto como emitir a nota de devolução e qual CFOP adequado para cada tipo de operação fiscal.

O que é a nota fiscal de devolução

A Nota Fiscal de Devolução é usada para registrar a entrada ou saída de mercadorias devolvidas. Quando você vende e o cliente desiste da compra, a mercadoria retorna. Então ela entra no seu estoque, e a nota emitida será uma devolução de entrada.

Quando sua empresa compra e por algum problema decide devolver ao fornecedor, emite-se uma nota de devolução de saída. Assim registra-se que o produto está saindo do seu estoque.

Como emitir uma nota fiscal de devolução

Antes de emitir a nota de devolução, verifique se a venda foi por cupom ou nota fiscal. Cupons podem ser cancelados em até 30 minutos. Notas fiscais geralmente em até 24 horas—sem precisar emitir nota fiscal de devolução.

Os procedimentos podem ser similares em outros sistemas, porém muitas vezes grande parte do processo é manual.

Se você prefere assistir um vídeo tutorial de como emitir uma nota de devolução de entrada ou saída, aqui estão dois vídeos.

1. Método principal (Fornecedor ou cliente)

Abra seu sistema e clique no botão NFe de Devolução.

Selecione a opção desejada: Devolução ao Fornecedor (Saída) ou Devolução de Cliente (Entrada).

Filtre pelo período, localize a nota original e clique em Avançar.

Selecione os itens que serão devolvidos (dê dois cliques se precisar ajustar a quantidade parcial) e clique em Finalizar.

Vá para a tela principal em Localizar NF-e (a nota estará como pendente), confira os dados e clique em Enviar.

2. Duplicando a nota fiscal

Usado quando a nota original não está fácil de localizar pelo assistente ou exige ajustes manuais complexos.

No seu sistema, localize a nota original (de compra ou venda).

Clique em Gerencial > Duplicar Nota Atual.

Na nova nota, mude a movimentação para Entrada (se for cliente devolvendo) ou saída (se for devolver ao fornecedor).

Na finalidade, mude para Devolução.

Ajuste para o código de devolução CFOP correto (Ex: de 5102 para 1202/5202).

Na aba Fatura, altere a forma de pagamento para "Sem Pagamento" e certifique-se que o valor das parcelas esteja R$ 0,00.

Na aba Doc. Referenciados, certifique-se de que a chave de acesso da nota original está vinculada.

Transmita a nota.

Como saber qual CFOP de devolução preencher na natureza da operação

O CFOP deve espelhar a operação inversa da nota original. Por exemplo:

Se você revendeu um item e o cliente devolve, essa mercadoria adquirida ou recebida retorna ao estoque. Ou seja, é um CFOP devolução de venda de entrada que começa com dígito 1 (dentro do estado) ou 2 (veio de fora do estado).

Já quando sua empresa devolve uma compra—o CFOP para devolução de venda é de saída com dígito 5 (enviou para dentro do estado) ou 6 (enviou para fora do estado).

Mas eu pessoalmente recomendo você saber pesquisar no Google ou esse prompt na IA: "Está [entrando/saindo] uma [venda/devolução/demonstração/transferência], qual CFOP correto?"

Sua empresa é obrigada a emitir nota fiscal de devolução

Qualquer empresa contribuinte (pessoa jurídica) é obrigada a emitir a nota fiscal de devolução—sempre que ocorrer um problema que resultar na devolução total ou parcial de um produto que foi emitido nota fiscal.

Se não houve emissão da nota fiscal na hora da venda, não existe operação fiscalmente válida para anular.

Deixar de emitir a NFD acarreta em penalidades fiscais como multas por omissão de documento fiscal (até 100% do valor do imposto devido).

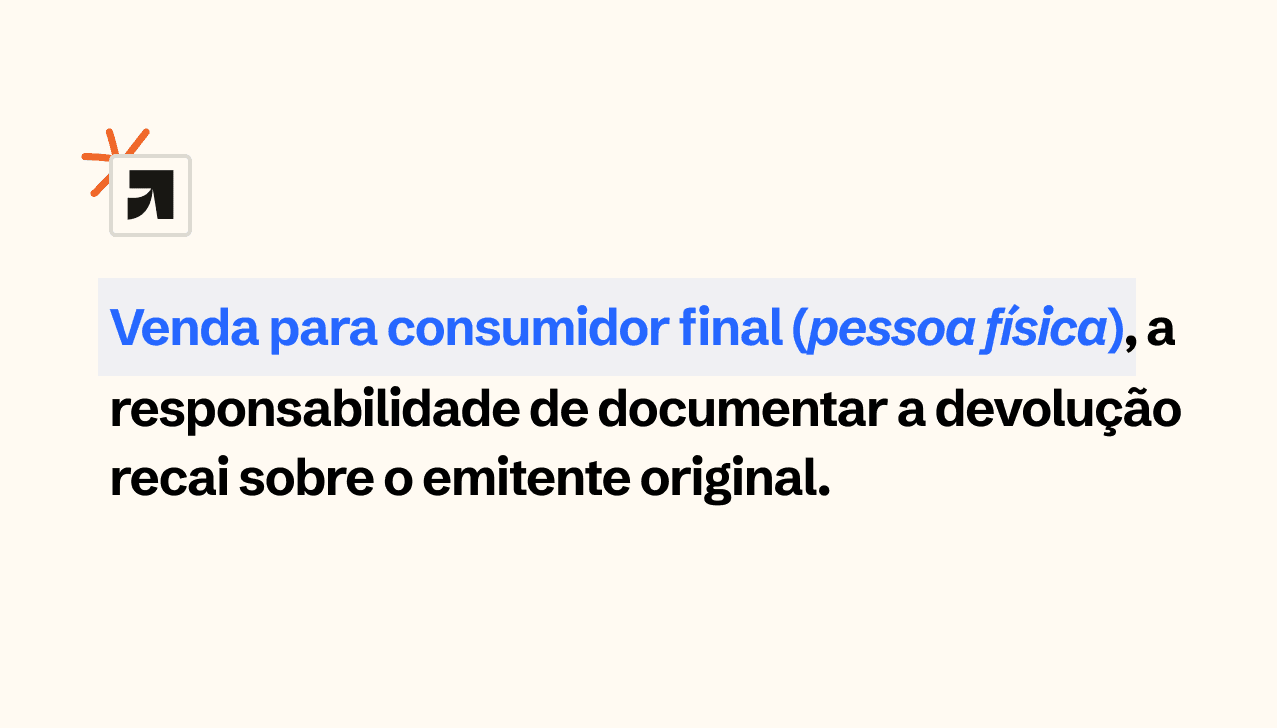

Quando é com um consumidor final (pessoa física), a responsabilidade de documentar a devolução recai sobre o emitente original. Então a empresa recebe a mercadoria de volta e emite a nota para registrar que aquela mercadoria retornou ao estoque.

Conclusão

Agora você compreende o que é e como emitir corretamente uma nota fiscal de devolução. Além disso, saber escolher corretamente o CFOP aplicável à sua operação evita retrabalho e problemas com fornecedores e órgãos fiscais.

Portanto, não deixe de conferir outros conteúdos ricos como esse na página de artigos da Gsoft. Você encontrará diversos artigos educativos para aperfeiçoar sua gestão empresarial.

Se precisar de mais praticidade no dia a dia da sua empresa, conte com o sistema integrado de gestão Gsoft que emite NF-e.