Se você precisa saber como fazer uma carta de correção de nota fiscal sem cancelá-la e o que pode ser corrigido, esse artigo é para você.

Principais conclusões

Você pode emitir a carta de correção eletrônica por um sistema ou pela SEFAZ

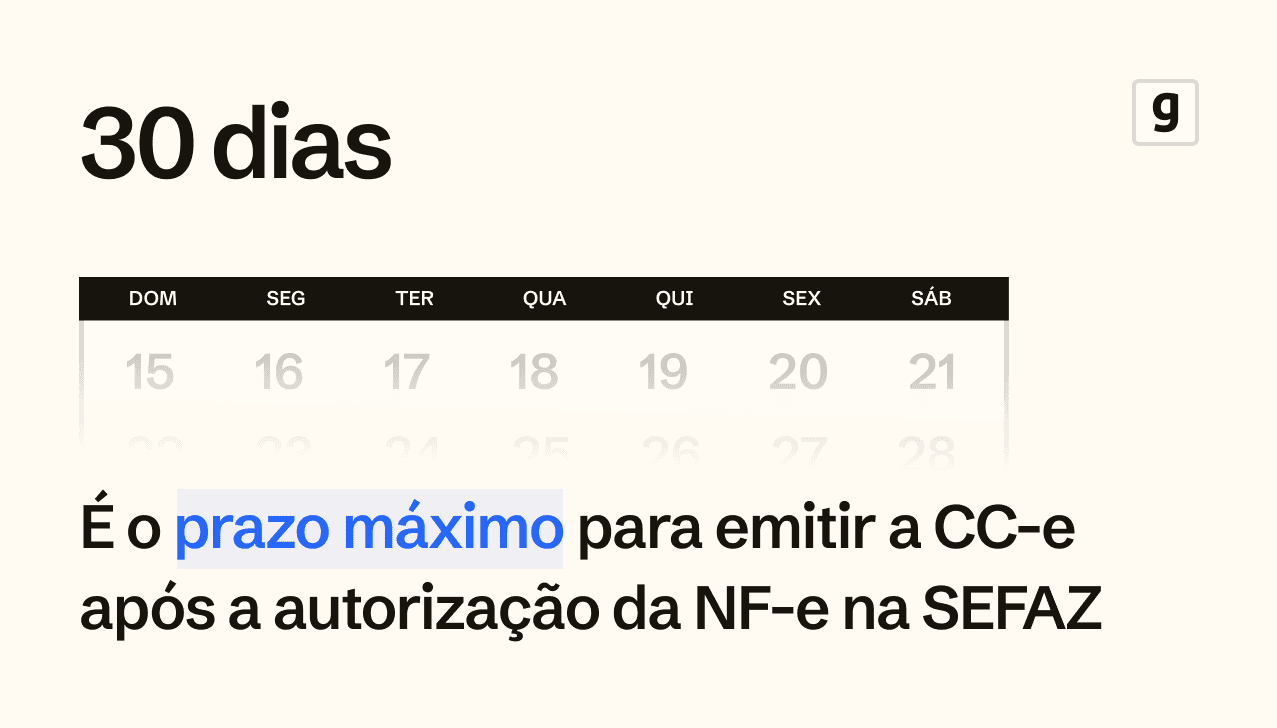

O prazo máximo é de até 30 dias (720 horas) após a autorização da NF-e original

São permitidas correções na nota fiscal desde que não afetem as alíquotas

Se o prazo da CC-e expirar, o emitente pode recorrer à Nota Fiscal de Ajuste

É possível emitir até 20 CC-e para uma única nota fiscal e apenas a última será válida

O que é Carta de Correção Eletrônica (CC-e)

A Carta de Correção Eletrônica é um documento digital que permite corrigir dados de notas fiscais já emitidas desde que não afetem as alíquotas dos impostos.

Você tem até 30 dias após a autorização da NF-e original, caso passe, faça o cancelamento extemporâneo, que infelizmente gera taxas administrativas.

Como Fazer Carta de Correção de Nota Fiscal (CC-e)

Para emitir uma Carta de Correção Eletrônica (CC-e) siga esse passo a passo simples:

Acesse o sistema de emissão de NF-e ou utilize o portal da SEFAZ do seu estado.

Busque a nota fiscal que precisa de correção na lista de notas emitidas.

Clique na opção "Emitir Carta de Correção".

Escreva o texto da correção de forma clara, objetiva e direta. É permitido 15 a 1.000 caracteres e não pode conter caracteres especiais ou acentos.

Valide a operação para gerar a Carta de Correção no sistema. A Sefaz irá autorizar o documento.

Faça o download do PDF da CC-e e anexe-o ao arquivo XML da nota fiscal original.

Envie o documento ao destinatário.

O que pode ser corrigido (e o que não pode)

São permitidas alterações específicas, desde que não afetem as alíquotas.

O que pode ser corrigido

Código interno do produto (sem alterar a descrição)

Endereço do destinatário (mantendo o mesmo município)

Informações complementares que não afetem o valor da nota

Unidade de medida

O que NÃO pode ser corrigido

As variáveis que determinam o valor do imposto (base de cálculo, alíquota, diferença de imposto)

A correção de dados cadastrais que impliquem alteração do remetente ou destinatário

A data de emissão ou saída da mercadoria

Prazos para Carta de Correção

O prazo máximo para emissão da Carta de Correção Eletrônica (CC-e) é de até 30 dias (720 horas) após a autorização da NF-e original pela Secretaria da Fazenda.

Esse prazo é estabelecido pela Nota Técnica 2011.004 para impedir que as empresas alterassem informações antigas a fim de reduzir tributos retroativamente.

Caso você não respeite esse prazo, poderá enfrentar inconsistências fiscais que podem levar a tarifas percentuais até processo criminal.

Perguntas Frequentes (FAQ)

O que fazer com a perda do prazo da CC-e

Se o prazo da CC-e vencer, use uma Nota Fiscal de Ajuste para corrigir valores ou impostos.

Se a mercadoria já saiu, faça a correção via Nota de Devolução (com acordo do destinatário).

Se houver cobrança indevida, abra um processo na SEFAZ (em SP, via ePAT).

Agir rápido evita burocracia e autuações.

Pode mudar CFOP na Carta de correção?

Você pode alterar o CFOP na CC-e somente quando a mudança não alterar impostos ou o valor da nota.

Ex.: trocar CFOP 5102 → 5101 é permitido, pois não muda tributos.

Já mudanças que afetam a tributação, como CFOP 5405 → 5102, não são permitidas.

Nesse caso, é preciso cancelar a nota e emitir outra para evitar problemas fiscais.

Posso corrigir o CNPJ na Carta de correção?

Não é permitido corrigir CNPJ via CC-e. Esse dado passa por validações da SEFAZ e do SPED Fiscal, justamente para evitar erros e fraudes na identificação das partes.

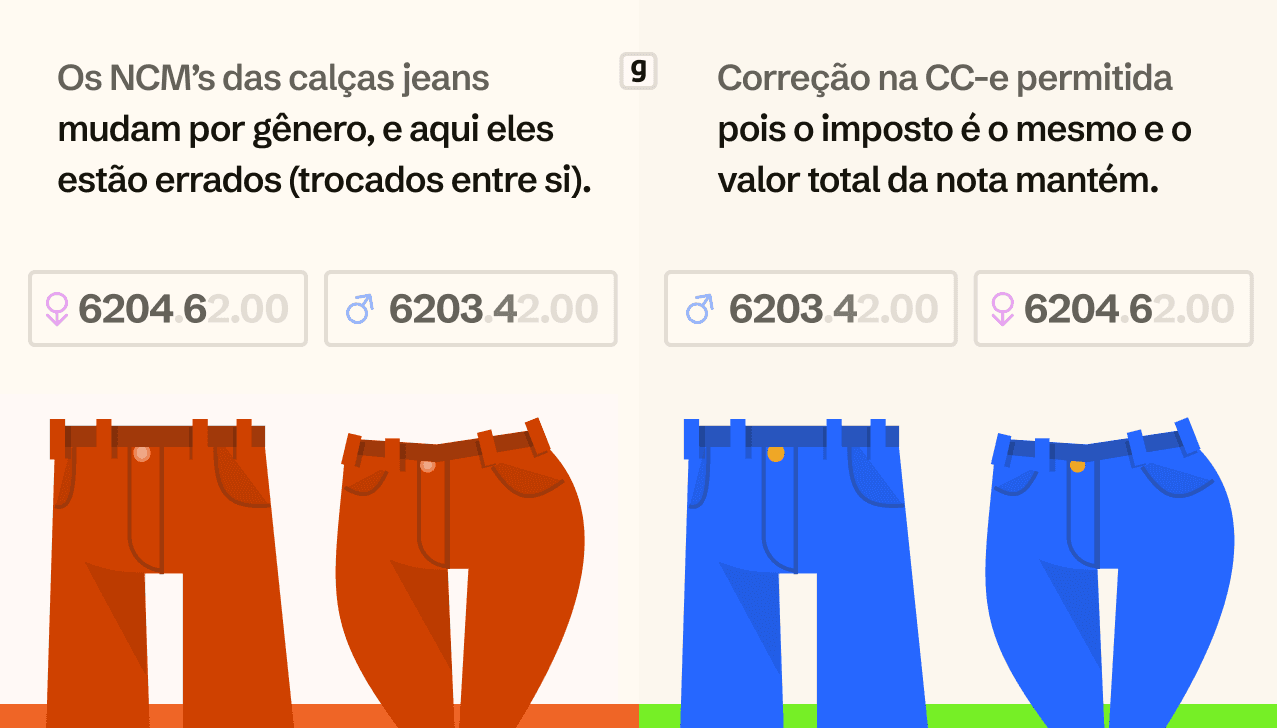

Pode corrigir NCM com Carta de correção?

Você pode corrigir o NCM via CC-e apenas quando a mudança não alterar impostos nem o valor da nota.

Ex.: trocar 6204.62.00 → 6203.42.00 é permitido, pois a tributação é igual.

Se a troca mudar alíquotas — como 1905.90.90 → 2202.10.00 — não é permitido.

Nesse caso, é preciso cancelar a nota e emitir outra.

Tem limite para fazer Carta de Correção?

Sim, cada nota permite até 20 CC-e, mas apenas a última vale, e ela deve reunir todas as correções anteriores.

Conclusão

A Carta de Correção Eletrônica (CC-e) é um documento essencial para corrigir pequenos erros em uma nota fiscal já emitida.

Não precisar cancelar, emitir outra e pagar mais impostos, o que evita retrabalhos.

Utilizar a CC-e dentro do prazo estabelecido de 30 dias é um recurso para conformidade fiscal com o Fisco.

Com um sistema integrado de gestão, você automatiza seus documentos fiscais e também a correção das notas fiscais, garantindo conformidade fiscal plena.

Desejo boas vendas e boa gestão!