Se você paga fornecedores no dia a dia e também emite boletos para cobrar clientes, uma hora você esbarra no termo “boleto DDA”.

E aí surgem dúvidas como: “Isso é débito automático?”, “onde eu consulto?” e “como eu excluo um boleto do DDA?”.

Neste artigo, eu vou te explicar como o DDA funciona no banco, e como isso conversa com a gestão dentro do nosso sistema.

Resumo

Boleto DDA é um boleto de débito direto autorizado que precisa da sua autorização.

Gera maior controle das cobranças, rapidez e diminuição de fraudes.

Alguns bancos oferecem automatização dentro do DDA (tipo autorizar pagamentos recorrentes).

Para ver os boletos do DDA, você entra no app/internet banking e procura apenas por lá.

O que é boleto DDA (Débito Direto Autorizado)

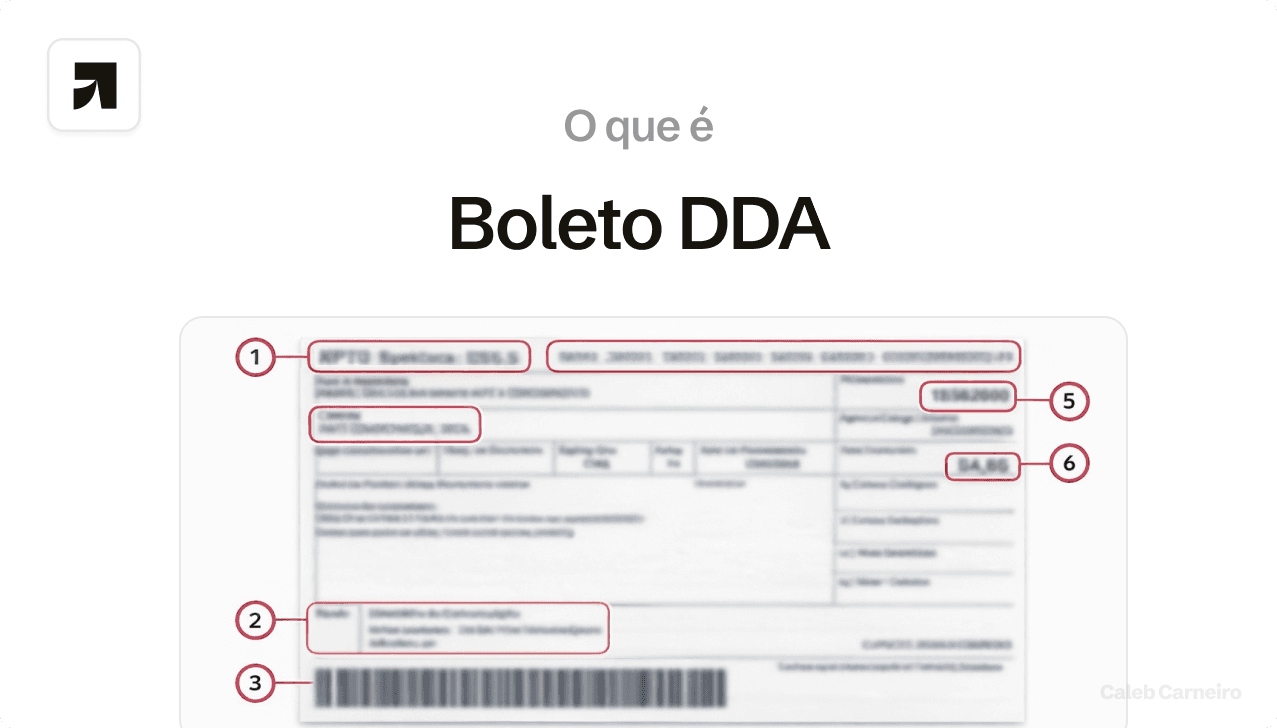

Boleto DDA é o mesmo boleto bancário, só que apresentado de forma eletrônica no internet banking/app, reunindo as cobranças emitidas para o seu CPF ou CNPJ.

Com isso, quando uma empresa emitir um boleto registrado no sistema bancário, ele vai aparecer direto na sua conta para você visualizar e pagar—em precisar receber o boleto em papel ou por e-mail.

Quem paga e cobra tem certeza do recebimento do boleto, melhor controle das contas a pagar e receber, pagamento de títulos vencidos e inclusive de outros bancos

Relatado: Segurança em Boleto DDA

DDA é a mesma coisa que débito automático?

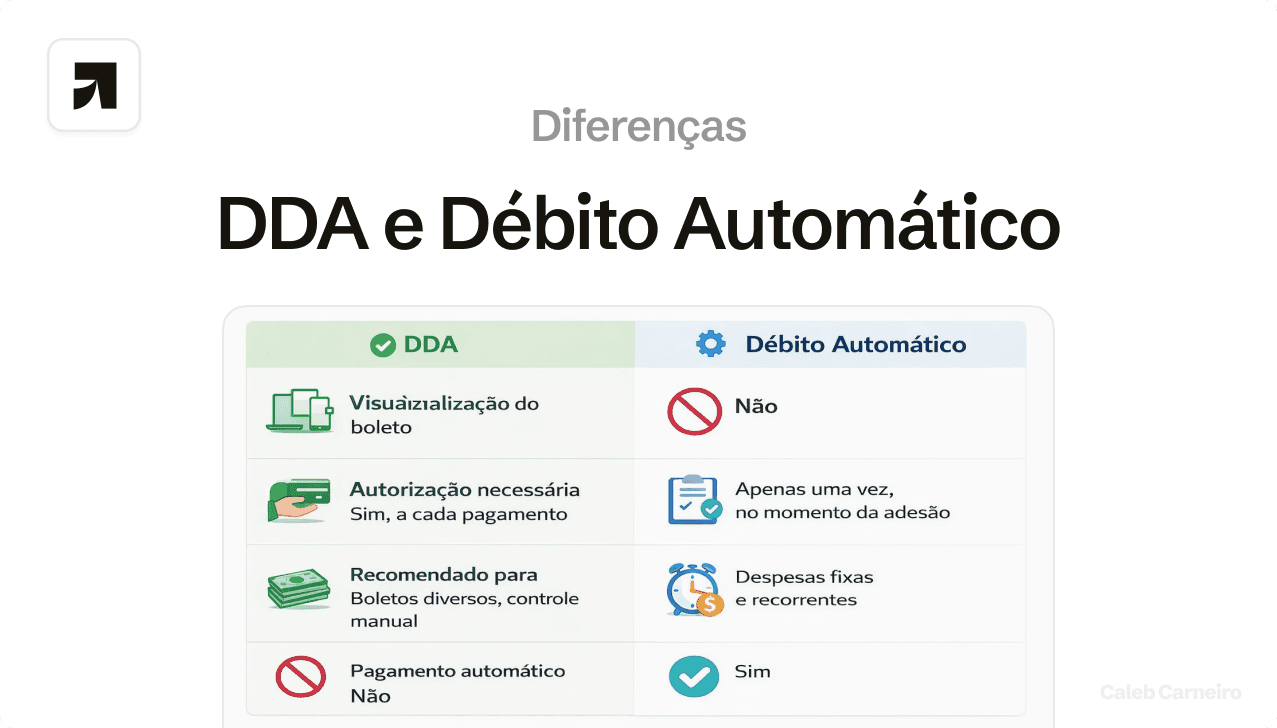

Não. No débito automático o pagamento acontece sozinho. Já no DDA eu vejo o boleto e autorizo o pagamento (ou agendo).

Os bancos explicam exatamente isso, no DDA cada pagamento deve ser autorizado, diferente do débito automático.

Alguns bancos oferecem automatização dentro do DDA (tipo autorizar pagamentos recorrentes).

Como consultar boletos DDA

1) Consultar no banco (DDA)

Para ver os boletos do DDA, você entra no app/internet banking e procura algo como:

Boletos Eletrônicos / DDA.

Meus Boletos (DDA).

Buscador de boletos (DDA).

Muitos bancos permitem filtrar boletos a vencer/vencidos e ver detalhes do beneficiário e valor.

No DDA, você vê os dados direto no banco. Golpes costumam acontecer no arquivo enviado (linha digitável alterada).

2) Consultar no sistema de gestão (Gsoft)

No Gsoft eu não “abro o DDA”, eu gerencio os títulos/boletos (emitidos e recebidos) e acompanho status.

Contas a Receber na Aba Boletos: Vá em Geral → Contas a Receber e acesse a aba Boletos. Filtre por período, cliente e situação (pendente, registrado etc.).

Relatórios de Boletos emitidos: Vá em Relatórios → Financeiro → Boletos emitidos, informe o período e filtre para ver a listagem completa.

Boleto Rápido: No Contas a Receber, selecione um cliente e use Boleto Rápido para visualizar um documento individual.

Como excluir um boleto do DDA (entenda o que dá, e o que não dá)

Eu geralmente não “excluo” um boleto como se fosse apagar um item da lista.

O que eu faço, na prática, é uma destas ações:

Cenário A) Cancelar a cobrança na origem (o jeito certo)

Se o boleto não deveria existir (cliente desistiu, cobrança errada, duplicidade), o caminho correto é dar baixa/cancelar o boleto na cobrança (quem emitiu precisa cancelar).

No sistema (boleto emitido por você):

Vá em Financeiro → Cobrança → Gerar Boleto Bancário.

Localize o boleto pelo filtro.

Pressione Enter (ou Alterar/F6) e clique no “X” vermelho para excluir.

Se esse boleto já foi enviado ao banco via Remessa (CNAB), excluir no sistema, não cancela automaticamente no banco.

Você precisa fazer o cancelamento/baixa também no portal do banco. Se não fizer, ele pode continuar aparecendo no DDA do pagador.

Cenário B) Tirar a autorização de pagamento automático (quando existe)

Se você ativou algum recurso de pagamento autorizado/automático dentro do DDA, aí sim a autorização é excluível.

Por exemplo, o Santander orienta que dá para excluir a autorização pelo app, cancelando agendamentos e voltando os boletos para a lista normal do DDA.

Cenário C) Questionar / não reconhecer (quando parece golpe)

Se apareceu um boleto estranho, eu recomendo que:

Não pague.

Abra os detalhes e conferir beneficiário/CNPJ/valor.

Acione seu banco para orientar o procedimento (alguns bancos permitem “não reconhecer”/bloquear exibição).

Conclusão

O boleto DDA é a apresentação eletrônica dos boletos emitidos para o seu CPF/CNPJ no app/internet banking, onde você visualiza e autoriza o pagamento. Na maioria dos casos, eu não apago do DDA, eu cancelo a cobrança.

Se o boleto já foi para o banco via remessa, eu preciso cancelar também no banco para ele sair da visão do pagador. Em alguns bancos, dá para excluir apenas a autorização de pagamento automático (quando você ativou isso).