Se você produziu uma mercadoria e vai vendê-la dentro do seu estado, mas esse item está na lista da Substituição Tributária (ST), pare agora e entenda o CFOP 5401.

Nessa operação, você atua como o contribuinte substituto.

Isso significa que a responsabilidade de calcular, reter e informar o ICMS-ST na Nota Fiscal Eletrônica (NF-e) é sua. Eu vejo muitos travarem aqui: qual CST usar? E o CEST?

Errar esses códigos não gera apenas rejeição na Sefaz. Pode fazer você pagar impostos em duplicidade.

Resumo:

Venda de produção própria com ST (CFOP 5.401).

Use CST 10 (Normal) ou CSOSN 201 (Simples).

A importância vital do CEST e do NCM para validar sua nota.

O que significa o CFOP 5401

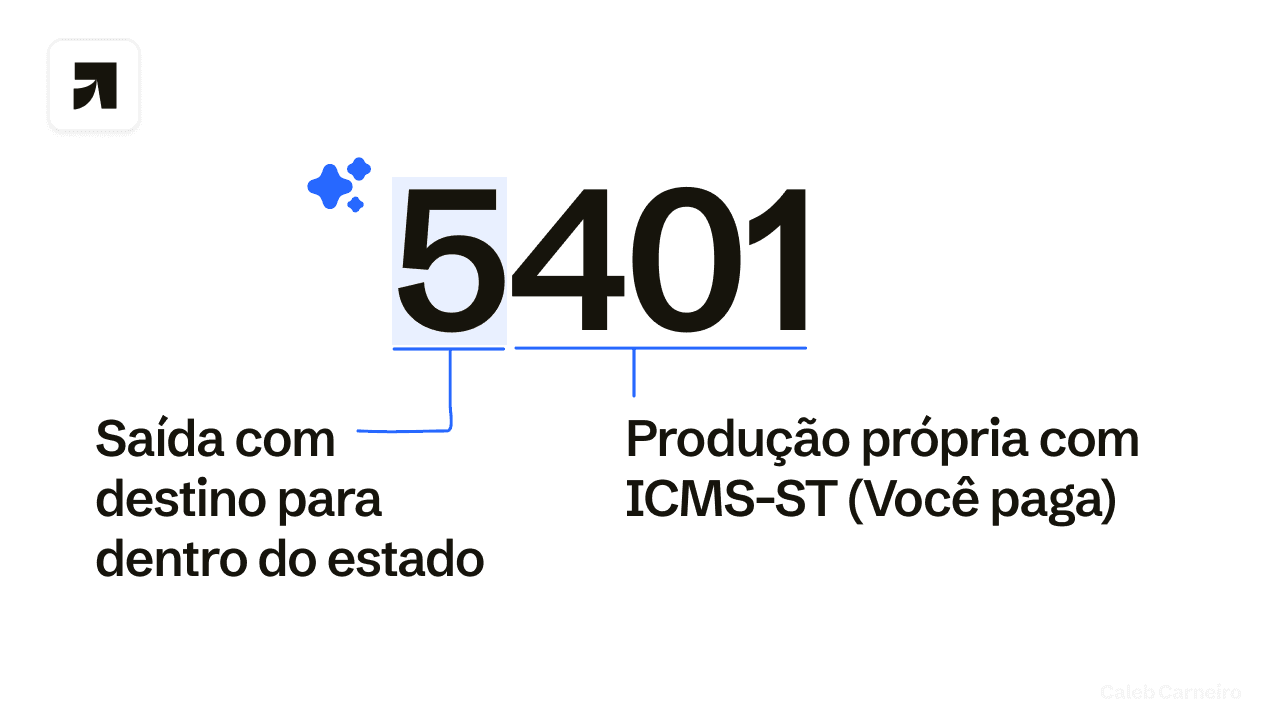

O CFOP 5401 é um código de saída de venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária.

Na prática da sua indústria ou fábrica, a lógica é a seguinte:

Você é a fonte: Diferente do comércio que apenas revende (5.405), aqui você fabricou o produto.

Você é o responsável: Ao usar o 5.401, você está dizendo ao Fisco: 'Eu produzi esta mercadoria e, como ela tem Substituição Tributária (ST), eu já estou retendo e pagando o ICMS da cadeia inteira agora'.

Onde ele aparece: É um código padrão para indústrias de bebidas, autopeças, cosméticos e materiais de construção que vendem para clientes dentro do mesmo estado.

Como dar entrada na nota com CFOP 5401

Quando seu fornecedor emite uma nota com CFOP 5401, ele está dizendo: 'Eu já recolhi o ICMS-ST'. Agora, o seu trabalho é dar entrada nisso corretamente para alimentar seu estoque sem pagar imposto duplicado.

No dia a dia do sistema, eu sigo este roteiro para não errar:

Acesse a Entrada: Vá em Nota Fiscal de Entrada e clique em Importe a NFe. Eu prefiro usar a opção 'Importar via Manifesto' ou carregar o XML, pois evita erros de digitação,.

O Pulo do Gato (Conversão): O sistema vai ler o CFOP 5.401 do fornecedor. Nesse momento, você deve classificar a entrada como 1.401 (se comprou de dentro do estado) ou 2.401 (se veio de fora). Isso confirma que é uma mercadoria com ST,.

Associe os Produtos: Se é a primeira compra desse item, o código virá como '-1'. Você precisa cadastrar ou vincular (associar) ao seu produto interno para que o estoque caia na prateleira certa,.

Atenção aos Custos: Na aba Itens, confira se o valor do ICMS-ST e IPI foram somados ao custo total. Se precisar ajustar algo, faça antes de confirmar.

Financeiro e Estoque: Ao clicar em Confirmar, o sistema vai gerar automaticamente o Contas a Pagar (para você não esquecer do boleto) e alimentar seu estoque físico.

Se a nota tiver muitos itens, forme o preço antes de finalizar para garantir que sua margem de lucro já considere o custo extra da ST.

Dica de ouro: Se você usar o código errado (como o 5.101), o seu sistema provavelmente não vai habilitar os campos de Base de Cálculo ST e Valor do ICMS ST, gerando uma nota fiscal incorreta e passivo fiscal para sua empresa.

Como realizar devolução da sua compra com CFOP 5401

Se você que está devolvendo ao fornecedor (é uma saída):

Você deve emitir uma Nota de Saída.

O CFOP correto é o 5.411 (Devolução de compra para comercialização com ST).

Se for para um fornecedor de fora do estado, use o 6.411.

Relatado: Como emitir nota de devolução

Diferença entre CFOP 5401 e similares

CFOP 5401 e 5402

5401: Operação na condição de contribuinte substituto

5402: Operação entre contribuintes substitutos do mesmo produto

Resumo: Use 5.402 quando a venda for de produção própria para outro contribuinte também substituto daquele produto.

CFOP 5401 e 5101

5101: Sem enquadramento em ST

5401: Com ST

Resumo: Mesmo tipo de mercadoria (produção própria), porém regimes fiscais diferentes.

CFOP 5401 e 5403

5401: Produção própria

5403: Mercadoria adquirida/recebida de terceiros

Resumo: Os dois incidem a substituição tributária, mas se diferem na forma que foram adquiridos.

Conclusão

O CFOP 5401 identifica a venda interna de produção do estabelecimento sujeita à Substituição Tributária. Para não errar: Verifique se a mercadoria está em regime ST.

Diferencie produção própria de revenda. Em devoluções, espelhe a operação original e relacione a chave da NF de origem.

Se você quer acertar CFOP, CST, MVA e bases automaticamente, ganhe tempo com Gsoft Wincash, um sistema integrado de gestão ERP para varejo.

Conte com emissão fiscal, validações inteligentes e conferência tributária.

Ele guia o usuário no passo a passo de entrada, devolução e faturamento, reduzindo retrabalho e erros.

Boas vendas e continue lendo mais artigos da Gsoft como esse!