IBS e CBS são os dois novos impostos que vieram com a Reforma Tributária nessa virada de primeiro de janeiro.

Ao acompanhar diariamente a implementação da reforma no nosso sistema de gestão, preparei este guia.

Leia e esclareça suas dúvidas sobre o IBS e a CBS.

Resumo

IBS e CBS são dois impostos que substituirão ICMS, ISS, PIS e COFINS de 2026 até 2033.

Para saber como calcular IBS e CBS, você precisará do percentual na nova tabela de classificação tributária.

O que é IBS e CBS

A Lei Complementar nº 214/2025, define o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) como a simplificação de cinco tributos atuais.

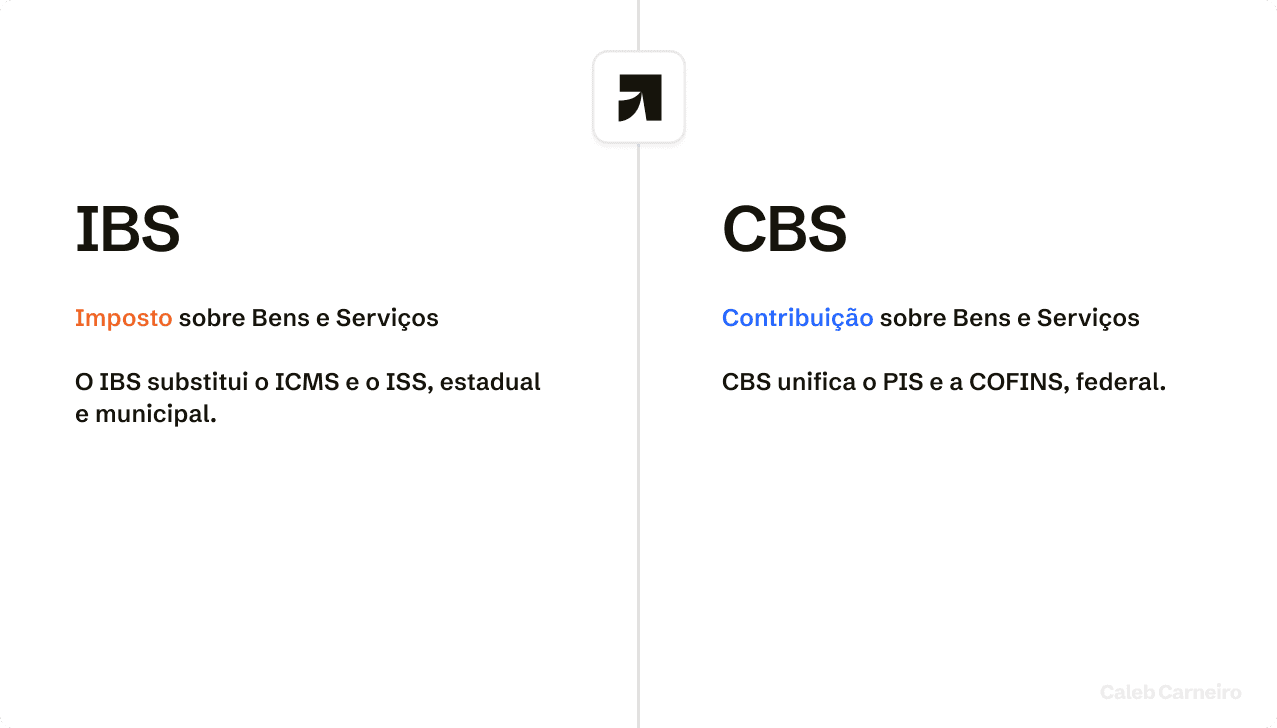

O IBS substitui o ICMS e o ISS, estadual e municipal.

Já a CBS unifica o PIS e a COFINS, federal.

Juntos, eles formam o IVA Dual, baseado no princípio da neutralidade e da tributação no destino.

Qual a diferença entre IBS e CBS

A principal diferença que observo entre IBS e CBS é a finalidade arrecadadora.

Enquanto a CBS pertence à União para financiar a seguridade social, o IBS tem gestão compartilhada entre Estados, Distrito Federal e Municípios por meio de um Comitê Gestor.

Na prática do XML da Nota Fiscal, eles aparecem em grupos distintos. Mas compartilham a mesma base de cálculo e lógica de classificação tributária (CST e cClassTrib).

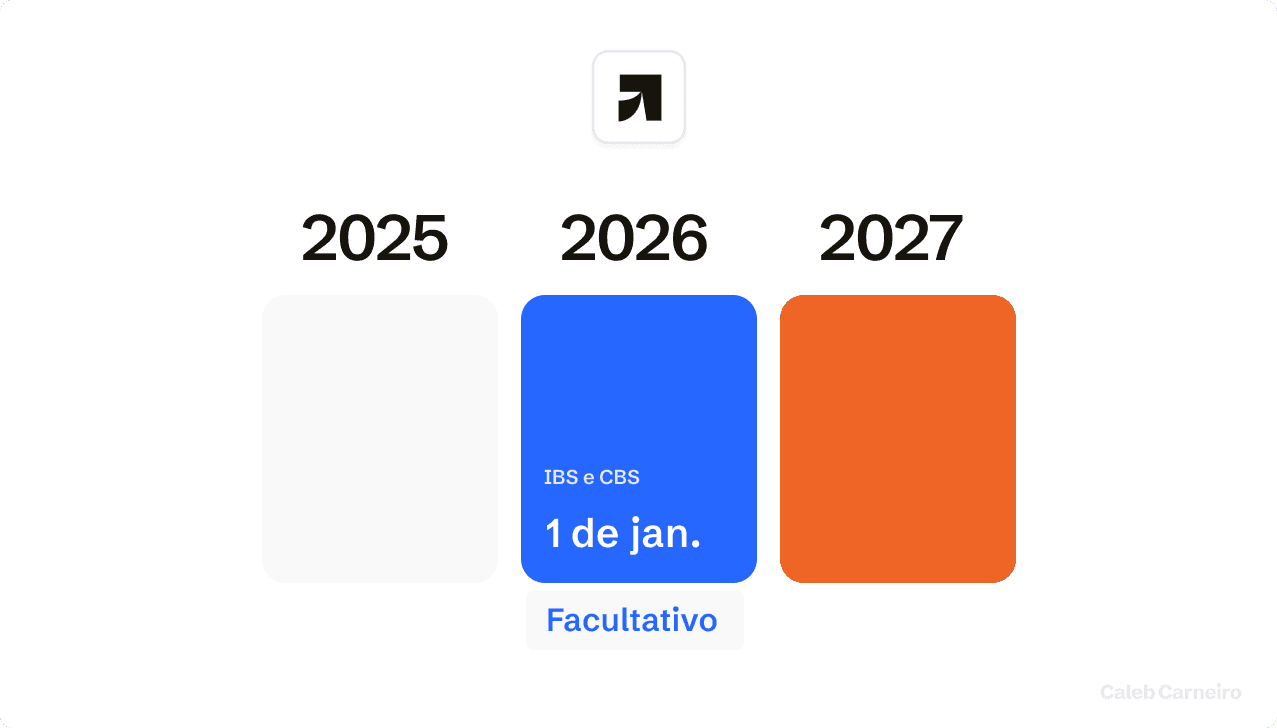

Quando entra em vigor o IBS e CBS

O IBS e a CBS entraram em vigor no dia 1º de janeiro de 2026, iniciando o chamado ano teste (primeira fase do curso da reforma tributária).

Embora o Fisco não vá rejeitar notas sem IBS e CBS inicialmente, a obrigatoriedade de destaque permanece válida.

Essa medida técnica visa apenas evitar paralisações comerciais enquanto as empresas concluem seus ajustes nos sistemas.

Encare essa tolerância para validar se o seu sistema que emite nota fiscal está preparado para a reforma. Se não há previsão de atualização, procure trocar de sistema imediatamente.

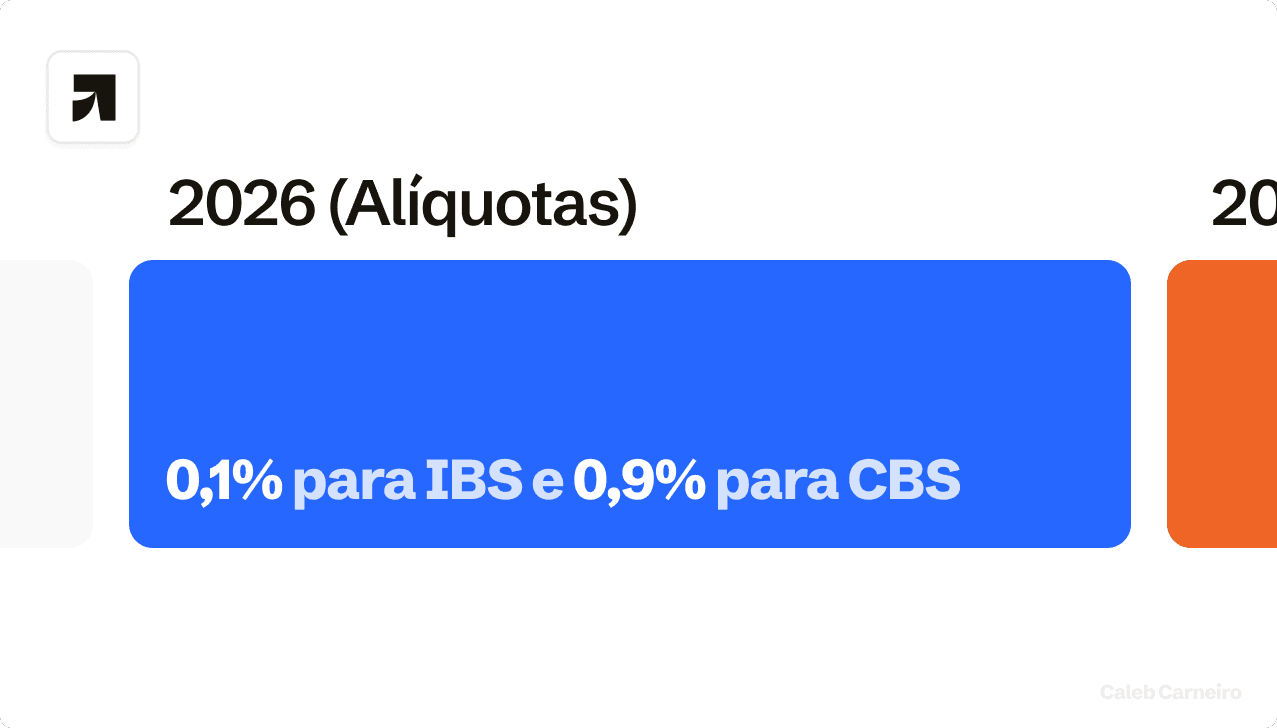

Qual a alíquota do IBS e CBS

No ano de 2026, as alíquotas são fixas em 0,1% para o IBS e 0,9% para a CBS, totalizando 1% para teste.

Futuramente, a estimativa do governo para o IVA Dual é de uma carga total padrão de entre 26,5% a 28%.

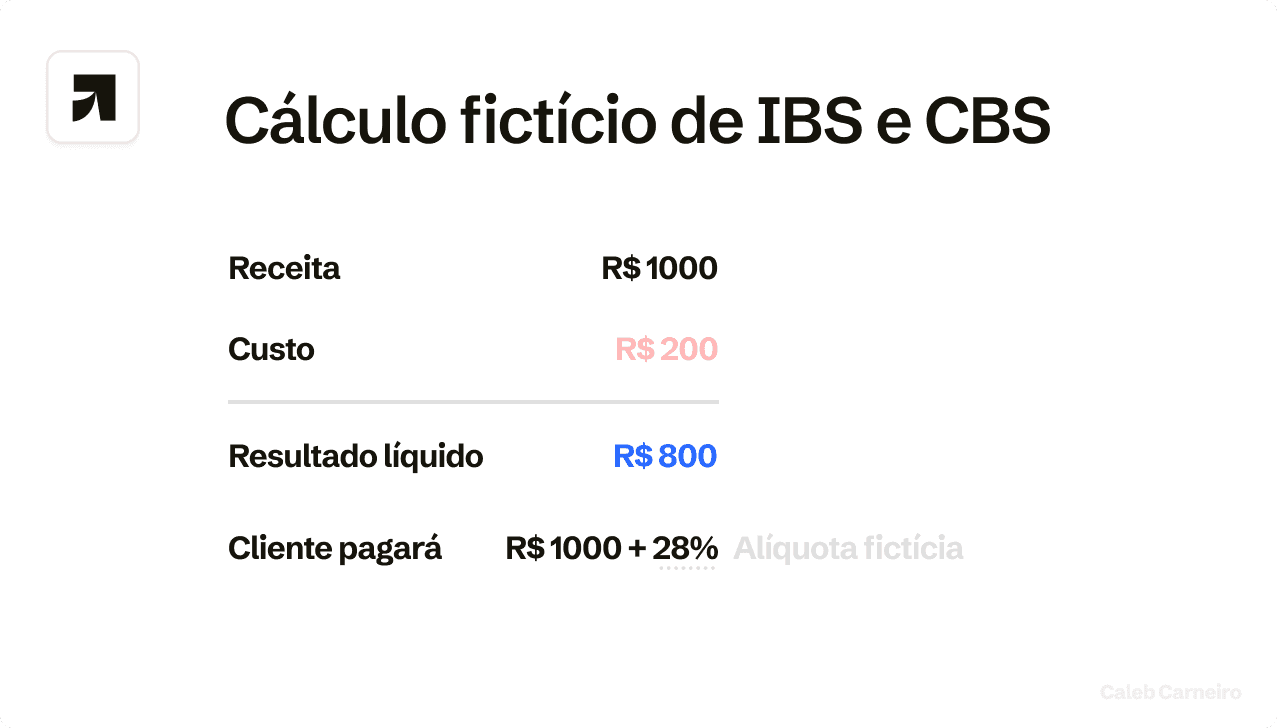

O cálculo é simplificado "por fora", incidindo o percentual diretamente sobre o valor de venda da operação.

Na tabela CST IBS e CBS, o código 000 indica tributação integral e o 200 aplica reduções que variam de 30% a 100%.

Itens como cesta básica e alguns medicamentos possuem alíquota zero (100% de redução). Essa nova lógica amarra os códigos a nova classificação tributária.

Como calcular IBS e CBS

Por exemplo, vamos dizer que você venda um produto por R$ 1.000,00. Considerando 0,1% de IBS e 0,9% de CBS em 2026:

IBS: 1.000,00 * 0,1% = R$ 1,00.

CBS: 1.000,00 * 0,9% = R$ 9,00.

Valor total da nota: R$ 1.010,00.

Porém, seu sistema precisa encontrar a alíquota efetiva da tabela CST de IBS e CBS e classificação tributária para a nota fiscal ser válida.

Veja como fica a mudança na prática usando dois produtos do seu dia a dia.

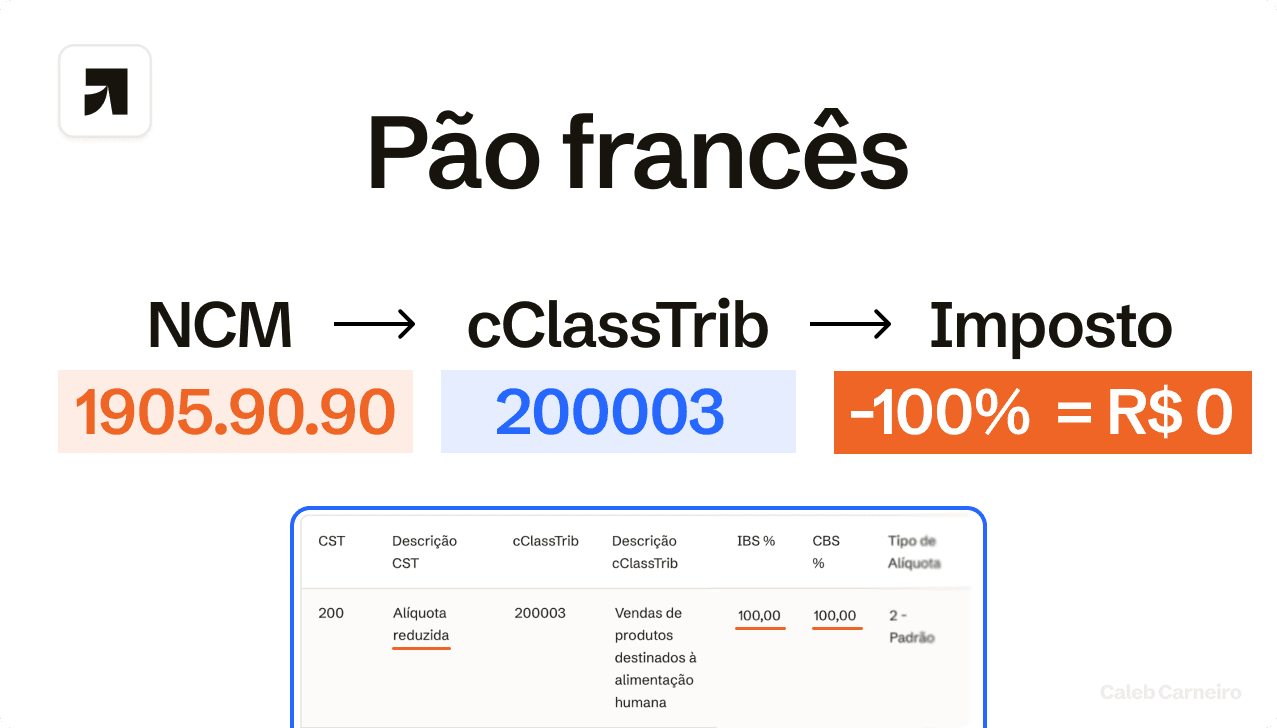

1. O Exemplo do Pão Francês (Com Benefício)

Hoje, para vender um pão francês, seu sistema precisa saber o CST de ICMS (que muda conforme o estado), o CST de PIS/COFINS e o CFOP.

Na Reforma (LC 214/2025): O sistema olha apenas o "RG" do produto, que é o NCM (1905.90.90).

O Novo Código: Ele será enquadrado no cClassTrib 200003.

O que isso diz ao Fisco? "Este produto é da Cesta Básica Nacional (Anexo I) e tem alíquota zero (100% de redução)".

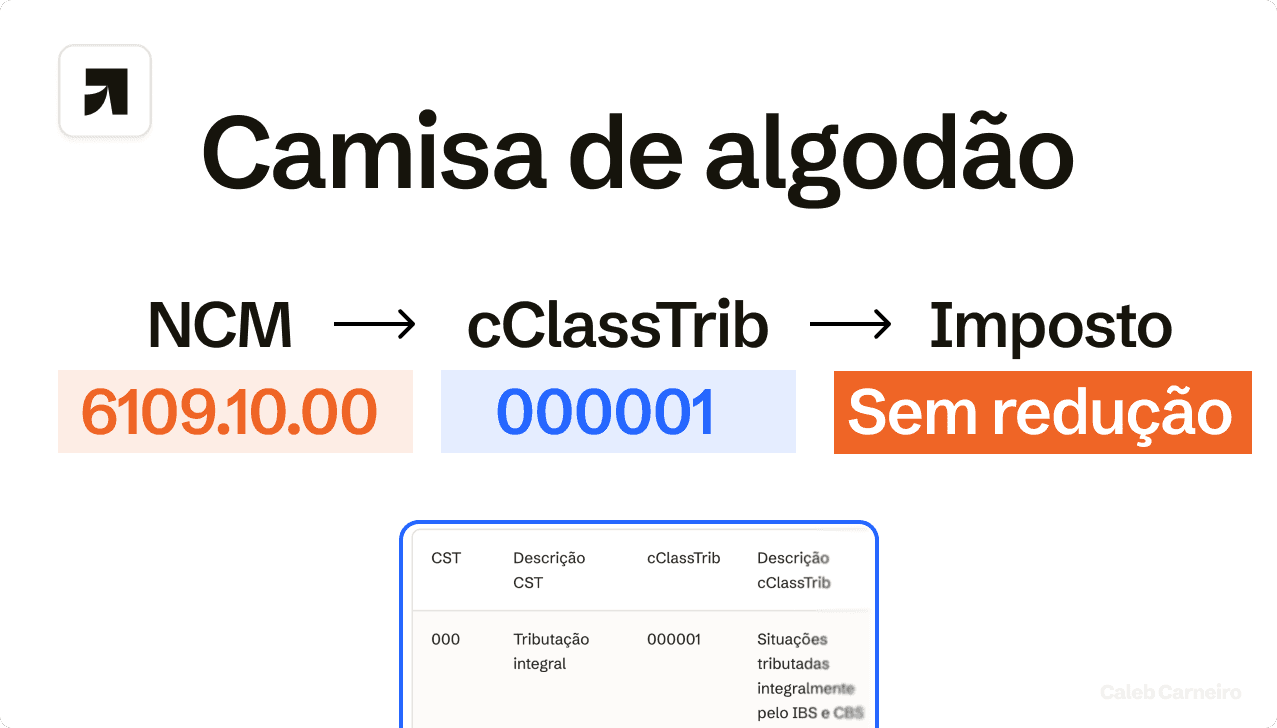

2. O Exemplo da Camiseta (Tributação Normal)

Se você vende uma camiseta de algodão que seu NCM (6109.10.00) não tem benefícios especiais, ela entra na "regra geral".

Na Reforma: Como o NCM não está em nenhuma lista de exceção (anexos), ele recebe o código padrão.

O Novo Código: cClassTrib 000001 com CST 000.

3. A "Pegadinha" (Quem compra muda o imposto)

Agora, para quem você vende pode mudar o código, mesmo sendo o mesmo item.

Insumo Agropecuário: Se você vende para outro lojista, a tributação é uma. Se vende para um Produtor Rural, o código muda para 515001 (Diferimento), porque a lei quer proteger quem produz no campo.

Serviços para o Governo: Se uma empresa de tecnologia presta um serviço para o governo, usa o 200043, que tem redução de 60% para garantir segurança nacional.

Para produtos que fazem mal à saúde ou meio-ambiente (como bebidas açucaradas ou álcool), pode incidir adicionalmente o imposto do pecado (Imposto Seletivo).

Como será a apuração de IBS e CBS

A grande inovação é a Apuração Assistida junto com o Split Payment.

Diferente do SPED atual, onde o contribuinte calcula tudo sozinho—o Fisco apresentará uma declaração pré-preenchida, baseada nos documentos fiscais eletrônicos emitidos.

Essa mudança exige que as empresas passem a focar na liquidação financeira das operações para garantir seus direitos de crédito.

Conclusão: Atualize ou troque de sistema para reforma tributária

Quer passar por essa transformação com mais confiança? Um sistema integrado de gestão, como o Gsoft Wincash, pode centralizar suas operações para IBS e da CBS.

Ajustar seus processos hoje evita dores de cabeça nos próximos anos e garante que sua empresa colha os benefícios de um modelo tributário mais eficiente.