Se você me perguntar qual será a maior armadilha na reforma tributária, é escolher errado entre Lucro Presumido x Lucro Real.

Nos anos passados, muitas empresas ficavam no Presumido por causa de PIS/Cofins.

Mas já antecipo que a Lei Complementar nº 224/2025 (fruto do PLP 128/2025) encarece o Lucro Presumido acima de R$ 5 milhões/ano. Além da CBS que substitui PIS e COFINS a partir de 2027.

Resumo

A Reforma Tributária do Consumo dará fim na vantagem clássica de optar pelo Presumido (aumento de 10% no excedente de R$ 5 milhões).

Se sua margem de lucro real fica abaixo do presumido no Lucro Presumido, ele tributará mais, como se você fosse mais lucrativo do que é.

Corra atrás de um analista tributário para optar pela melhor economia líquida no seu contexto antes de 2027.

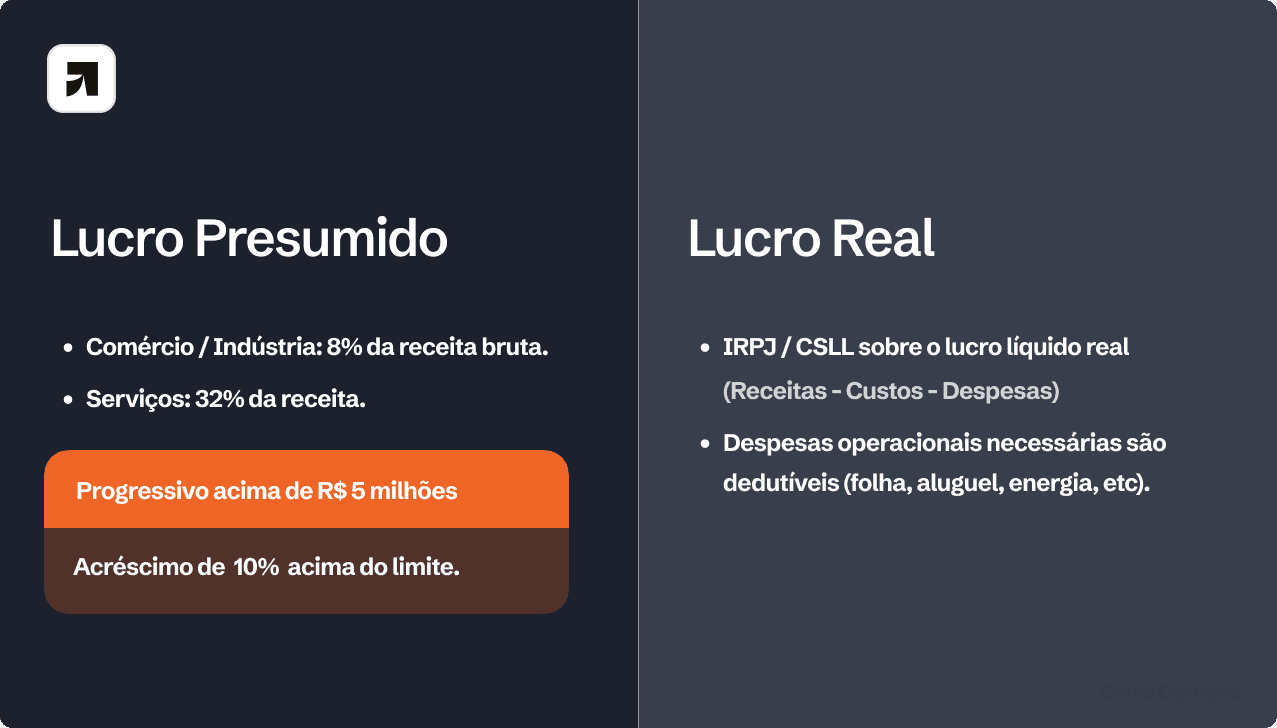

Lucro Presumido x Lucro Real

Lucro Presumido (o “lucro que o governo imagina”)

No Presumido, o governo literalmente presume uma margem de lucro sobre o seu faturamento e calcula IRPJ/CSLL em cima disso.

Comércio/indústria: 8% da receita bruta.

Serviços em geral: 32% da receita bruta.

Confira o CNAE (atividade) da sua empresa para saber a %.

A “bomba” da Reforma Tributária: o Lucro Presumido ficou progressivo acima de R$ 5 milhões

Até R$ 5 milhões/ano: Mantém percentuais “normais” (ex.: 32% serviços; 8% comércio).

Acima de R$ 5 milhões/ano: Acréscimo de 10% nesses percentuais sobre a parcela excedente (ex.: 35,2% serviços, 8,8% comércio).

A carga efetiva pode sair de algo como ~10,61% do faturamento e ir para ~11,10% dependendo da distribuição do faturamento no ano.

Se uma empresa de serviços fatura R$ 9 milhões/ano, antes a presunção era 32% “em tudo”—agora parte do ano entra com 35,2%.

Limite deve ser acompanhado ao longo do ano por trimestre.

Lucro Real (o “lucro de verdade”)

No Real, IRPJ/CSLL incidem sobre o resultado efetivo (receitas – custos – despesas dedutíveis, com regras).

Se você tiver prejuízo, a tendência é não haver IRPJ e CSLL sobre lucro naquele período (porque a base é o lucro). E você ainda pode ter regras de compensação de prejuízos fiscais.

Despesas operacionais, necessárias à atividade, são dedutíveis também.

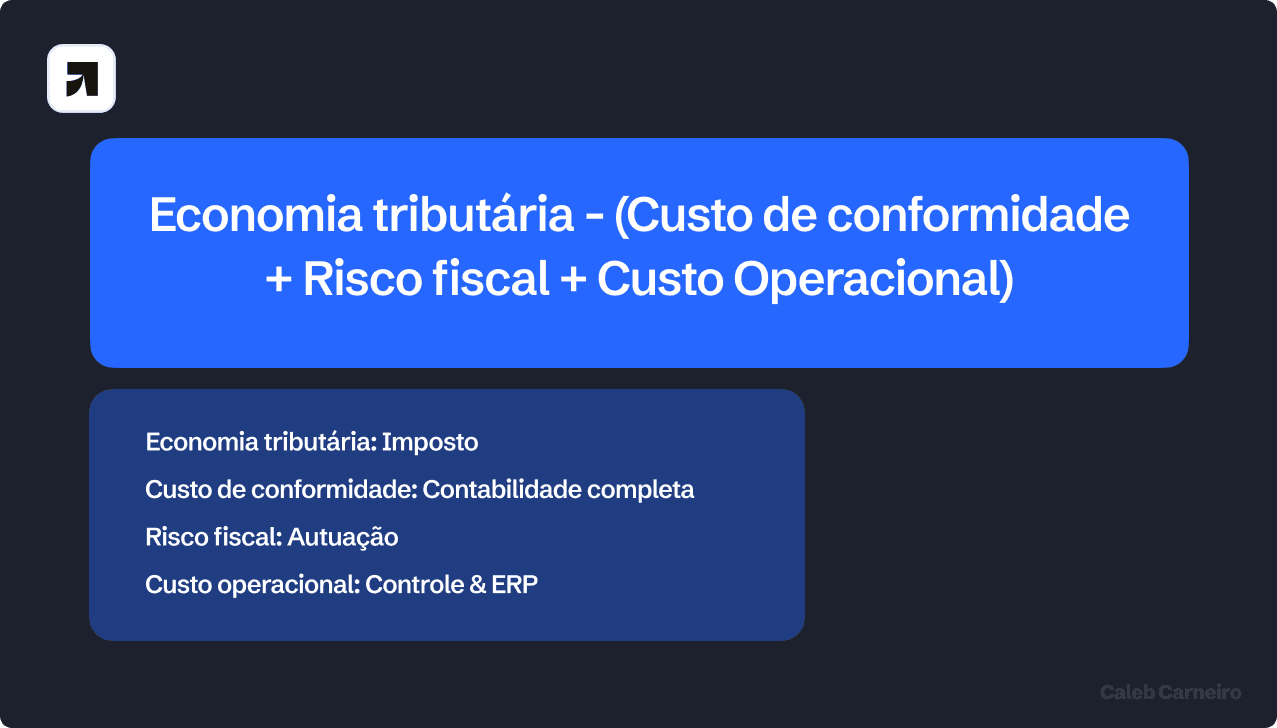

Como escolher entre Presumido e Real (do jeito certo): a regra da Economia Líquida

Escolha por economia líquida, que é:

(economia tributária real) – (custo de conformidade + risco fiscal + custo operacional)

Aqui vai o meu checklist.

1) Sua margem real é menor que a presunção?

Se você é serviço e sua margem real (de verdade) fica abaixo de ~32%, o Presumido tributará você, como se fosse mais lucrativo do que é de fato. E com a LC 224/2025, isso piora acima de R$ 5M.

2) Você investe pesado e/ou tem muita despesa dedutível?

No regime do Lucro Real, são dedutíveis:

Folha e encargos

Aluguel (operação)

Energia/telefonia/internet (operação)

Serviços essenciais (contabilidade, sistemas, consultorias técnicas)

Fretes e logística

Manutenção de máquinas/equipamentos

Depreciação/amortização

3) Você consegue manter rigor documental?

No Lucro Real, a despesa dedutível precisa ser necessária à atividade, usual/normal e comprovada. Se a empresa vive de recibo solto, despesa cinzenta e documentação fraca, o Real é arriscado.

Como migrar para o Lucro Real com segurança

Auditoria de documentos (90 dias)

Fornecedores, contratos, notas, centros de custo, recorrências. Cortar o que não é comprovável (isso salva imposto e salva em autuações).Mapear despesas dedutíveis que fazem sentido

Na lei, todas as despesas operacionais necessárias e usuais/normais à atividade são dedutíveis.Governança de compras

Sem nota fiscal idônea, você não conta com crédito, não conta com dedução, conta com nada.Simular 12 meses (e não 1 mês)

Simule com sazonalidade, investimentos, campanhas, expansão e inadimplência.Atualize o sistema ERP

Sem um ERP que controle estoque, compras, financeiro, centro de custo, DRE e documentação, o Lucro Real perde no retrabalho e no risco.

Conclusão: 2026 é o ano de decidir. 2027 é o ano em que a conta chega.

O Lucro Presumido sempre pareceu o “plano fixo” confortável. Só que o governo está encarecendo esse regime e, ao mesmo tempo, trocando a lógica do sistema (CBS/IBS). Muita empresa vai perceber que precisa do “plano por uso” (Lucro Real), mas com governança, documentação e sistema ERP.