Muita gente me pergunta sobre o curso da reforma tributária: “Os impostos vão aumentar? Meu lucro vai cair?”.

A resposta é sim, os impostos vão aumentar, mas existe uma estratégia.

Em 2026 entram dois impostos de consumo para teste: CBS, federal, e IBS para estados e municípios. Os dois juntos formam o famoso IVA (Imposto sobre Valor Agregado) Dual.

Então, o que nos aguarda?

Vamos explorar as tendências e curso da reforma tributária que moldarão o futuro do Brasil.

Curso da Reforma Tributária

Em 2026 o IBS (Imposto sobre Bens e Serviços) entra em teste a 0,1% e CBS (Contribuição sobre Bens e Serviços) a 0,9%. Essas alíquotas devem ser destacadas em cupons e notas fiscais para transmitir.

Em 2027 será o fim do IPI e PIS/Cofins. O CBS entrará com alíquota cheia, Imposto do Pecado e Split Payment serão instituídos.

Entre 2029 e 2032 a alíquota do IBS cresce gradualmente enquanto ICMS e ISS reduzem na mesma proporção. Esse período exige reajuste de preços.

Por fim, em 2033, ICMS, IPI e ISS são extintos e IBS/CBS passam a ser os principais tributos de consumo.

Tendência nº 1 da reforma tributária: reprecificação

Você certamente deve ter ouvido que teremos a maior alíquota de IVA do mundo. Mas apesar da alíquota do imposto ser maior, você terá mais lucro na venda.

Os impostos vão deixar de existir dentro do preço (que ainda existem) e os novos serão por fora do preço. Ou seja, o consumidor que vai pagar.

E aqui está uma chave para você se diferenciar dos seus concorrentes: reprecifique o valor de venda subtraindo o valor de dedução dos impostos antigos.

Você reduz o ticket, mantendo a mesma margem de lucro de antes da reforma com preços menores e mais atrativos. Assim poderá ter mais fatia de mercado pois se adaptou a reforma.

Tendência nº 2 de reforma tributária: regime do Simples Nacional híbrido

As empresas do Simples Nacional em 2027 vão poder gerar crédito de IBS e CBS para compradores no regime normal.

Elas ganharão uma escolha no início de cada semestre: ficar no Simples puro ou adotar o regime híbrido.

Simples puro: Continua apurando todos os impostos no DAS.

Simples híbrido: Continua com a guia, mas concede crédito do novo imposto na apuração assistida ao seu cliente.

Se você está no Simples, compra e vende com empresas do regime do Lucro Real ou Presumido, o híbrido no primeiro semestre pode ser uma boa opção.

Relatado: Simples Nacional vai gerar crédito de IBS e CBS

Tendência nº 3 de reforma tributária: Split Payment — repasse automático do imposto

Provavelmente você já ouviu falar sobre um tal de Split Payment—o sistema da Receita 150 vezes maior que o Pix.

Hoje você vende, recebe tudo e só depois recolhe o imposto.

Com o Split Payment confirmado em 2027, a nota fiscal ficará amarrada ao pagamento eletrônico (Pix, TED, DDA). Ou seja, ele irá dividir e repassar o imposto automaticamente de cada venda direto para o governo.

Isso significa que você perderá o fôlego de usar o dinheiro (que seria o imposto) até o vencimento. É um alerta grave para operação com margens baixas ou descasamento de prazos de compra/venda.

Tendência nº 4 da reforma tributária: aumento do preço em itens que fazem mal à saúde

Em 2027 o imposto do pecado (Imposto Seletivo) será um extra cobrado sobre produtos que fazem mal à saúde ou ao meio ambiente. Por exemplo: cigarros, bebida alcoólica, refrigerantes, veículos, etc.

Se você vende algum desses itens, faça uma simulação de possíveis cenários do seu caixa. Cada classificação de item sujeito ao IS terá sua própria alíquota.

Relatado: Bens e serviços sujeitos ao Imposto Seletivo

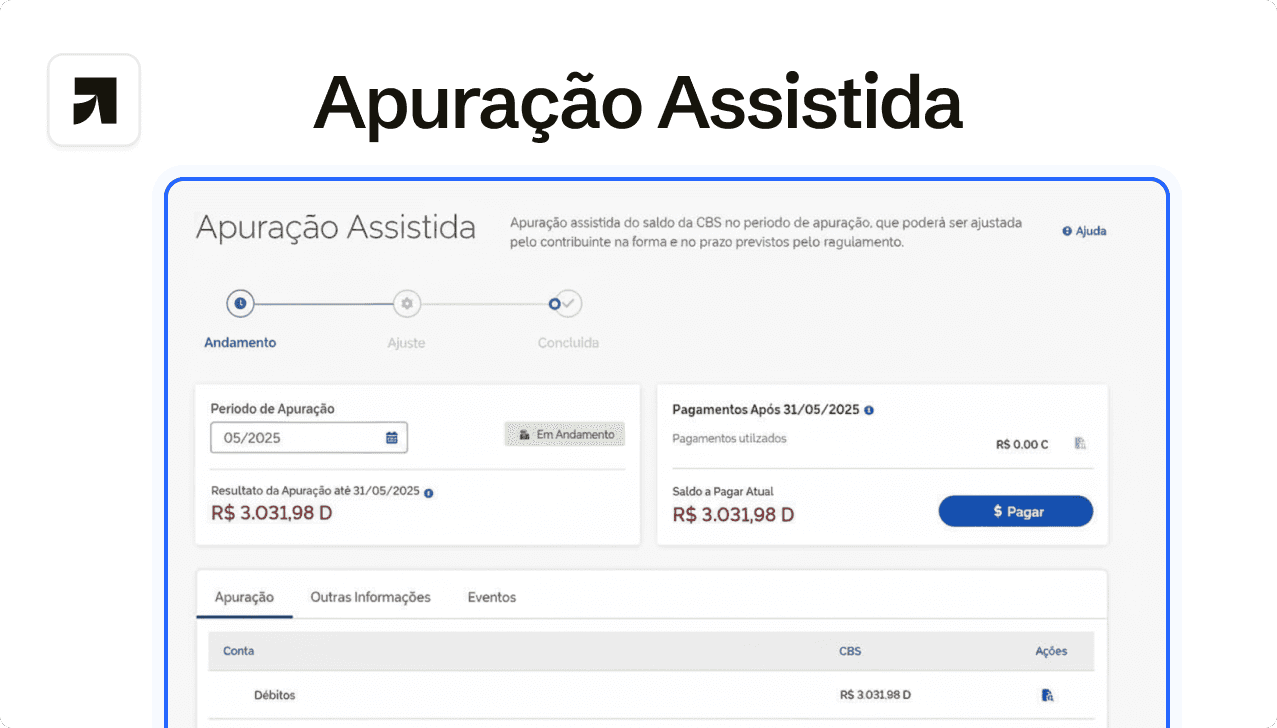

Tendência nº 5 da reforma tributária: Apuração Assistida do CBS e da IBS

Em 2026, vai ser liberado a Apuração Assistida (AA), um painel do governo que revela o seu saldo de CBS devido e os créditos por período.

Ele vai substituir o Sped Fiscal, Contribuições e o DAS.

Se você compra e precisa do crédito, caso seu fornecedor não recolha, você verá pela apuração assistida. '

Ou seja, você terá que cobrá-lo também, já que o novo imposto só pode ser creditado se ele for recolhido.

Um poder enorme para pressionar o fornecedor a resolver a pendência que afeta diretamente seu resultado final.

Relatado: Apuração assistida do IBS e da CBS

Conclusão

Mesmo com pontos ainda em definição, a mensagem da reforma tributária é clara: adapte-se.

Eu quero que você vença esse capítulo e cresça com segurança.

Ao abraçar essas mudanças com um planejamento tributário, sua empresa atravessará a transição com menos estresse.

Se você vende para o Brasil inteiro, não dá para mostrar um preço já com impostos. A alíquota de IBS poderá mudar conforme a cidade ou estado do cliente.

Então é imprescindível ter um sistema integrado de gestão para automatizar sua operação na reforma tributária.