Se você está buscando uma explicação clara e direta sobre o impacto da Reforma Tributária no Simples Nacional, esse artigo é para você.

Resumo: O que muda no Simples Nacional com a Reforma Tributária

Em 2026 nada muda para os contribuintes do Simples Nacional.

Somente 4 de janeiro de 2027 que as empresas do Simples serão obrigadas a destacar IBS e CBS em documentos fiscais.

Nos meses de janeiro e julho de 2027, os optantes poderão migrar para o regime híbrido (CBS e IBS fora da guia DAS).

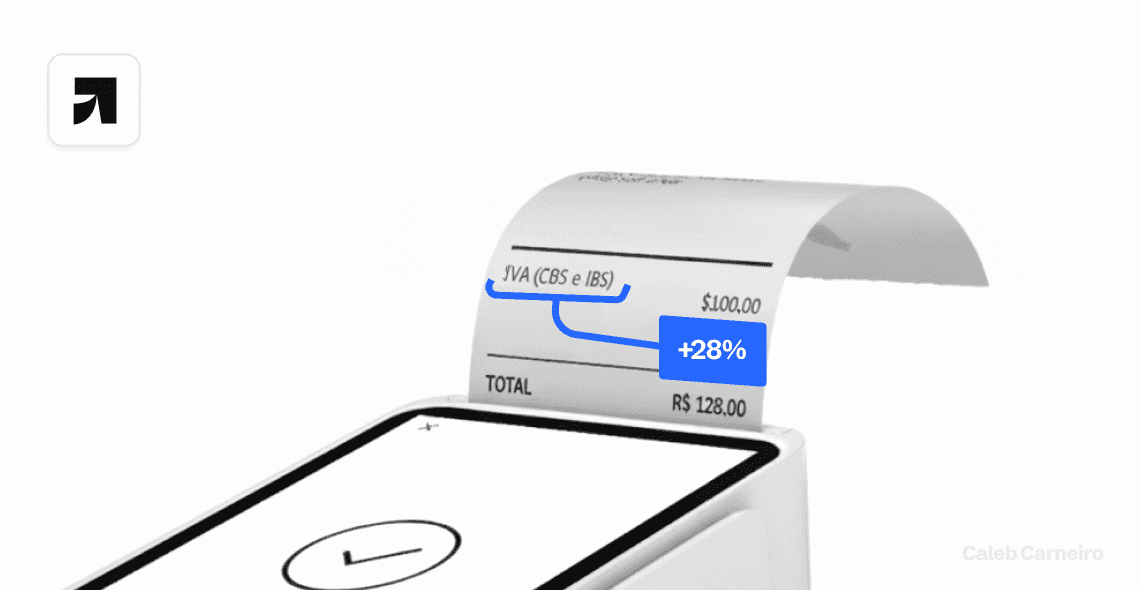

CBS, IBS e IS incidirão por fora do preço da operação, igual é no IVA dos Estados Unidos.

Recolhimento automático por Split Payment apenas em 2027 para frente.

5 Impactos da Reforma Tributária no Simples Nacional

Dispensa do Recolhimento dos Novos Tributos em 2026

Em 2026 muda absolutamente nada para os contribuintes do Simples Nacional (até com sublimite) e MEI, diferente do Lucro Real e Presumido.

A Lei Complementar nº 214/2025 define que os contribuintes estarão dispensados do recolhimento do IBS e da CBS entre 1º de janeiro e 31 de dezembro de 2026.

Mas já considere o quanto antes cobrar a empresa do seu sistema sobre as adaptações para reforma.

Também não haverá recolhimento automático por split em 2026.

Obrigações do Simples Nacional em 2027

Somente a partir de 4 de janeiro de 2027 que a SEFAZ validará os novos impostos em notas fiscais de Simples Nacional.

Nessa data, seu sistema precisará estar destacando CBS e IBS na emissão de notas e outros documentos fiscais.

Opção de troca de regime com política tributária híbrida de CBS e IBS

As empresas do Simples Nacional terão uma opção semestral (janeiro e julho de 2027): migrar para o regime híbrido.

No híbrido você continuará pagando os impostos antigos pelo DAS, mas vai apurar CBS/IBS 100% por fora pela Apuração Assistida.

Porque é bom para Simples Nacional: Competitividade na venda para empresas do regime normal que precisam do crédito de CBS/IBS.

Potenciais limitações: Se você receber ressarcimento de IBS/CBS no Híbrido, não poderá voltar o regime no mesmo ano nem no seguinte.

Formação de preço dos itens e serviços

O imposto de CBS entrará cheio em 2027, substituindo por completo IPI, PIS e COFINS.

O imposto do pecado também entrará e incidirá em vários itens como refrigerantes, cigarros, bebidas alcoólicas até carros.

Eles incidirão por fora do preço da operação, igual é no IVA dos Estados Unidos, então considere a estratégia da re-precifição.

A Lei Complementar nº 214/2025 estabelece claramente que CBS, IBS e IS não integrarão a base de cálculo.

Relatado: Tendência nº 1 da reforma tributária: reprecificação

Recolhimento automático do imposto por Split Payment a partir de 2027

A previsão do Split Payment é começar em 2027, de forma faseada e facultativa no B2B (vendas entre empresas).

Cada empresa poderá optar por usar split para garantir seus créditos nas compras, por meio de um provedor financeiro (adquirente/PSP/banco) que ofereça essa funcionalidade.

Se você não conseguir implementar em janeiro de 2027, tudo bem: por ser opcional no B2B, não há penalidade por não aderir nesse primeiro momento.

Mesmo assim, o Split Payment é um alerta para operações que trabalham com margens baixas. Muitas empresas no Lucro Presumido vão quebrar na Reforma se não mudarem o planejamento tributário.

Relatado: Tendência nº 3 de reforma tributária: Split Payment

Conclusão

Em 2026, quem está no Simples não muda nada—foque em preparar o próximo ciclo. O jogo vira em 4 de janeiro de 2027 que é quando as notas precisam destacar CBS e IBS.

O Split Payment começa faseado e opcional no B2B. Impacta fluxo de caixa e conciliação, não deve gerar pânico inicial.

Comece pela formação de preço, simule tributação “por fora” com CBS, IBS e IS. Avalie impacto por item, margem e ticket. Ajuste políticas comerciais e contratos para 2027.

Valide o sistema na emissão de NFe/NFCe com destaque correto, regras de cálculo e relatórios.

Compare Simples puro versus híbrido—se vende para empresas do regime normal, o crédito do cliente pode destravar vendas e reduzir descontos.

Defina prazos, treine o time e acompanhe mensalmente. A reforma pode virar vantagem competitiva com disciplina e simulação antes de cada janela de decisão.