Sua loja vendeu um produto, emitiu a nota, mas o cliente devolveu? Eu sei que nessa hora surge a dúvida: como dar entrada nessa mercadoria novamente?

A resposta fiscal para essa operação dentro do estado é o CFOP 1.202.

Muitas pessoas confundem esse código com devoluções de compra ou operações interestaduais, o que gera erros de validação na Sefaz. Neste artigo, vou te explicar exatamente o que significa o CFOP 1202, quando aplicá-lo e, principalmente, quando não usá-lo (como em casos de Substituição Tributária).

Principais conclusões:

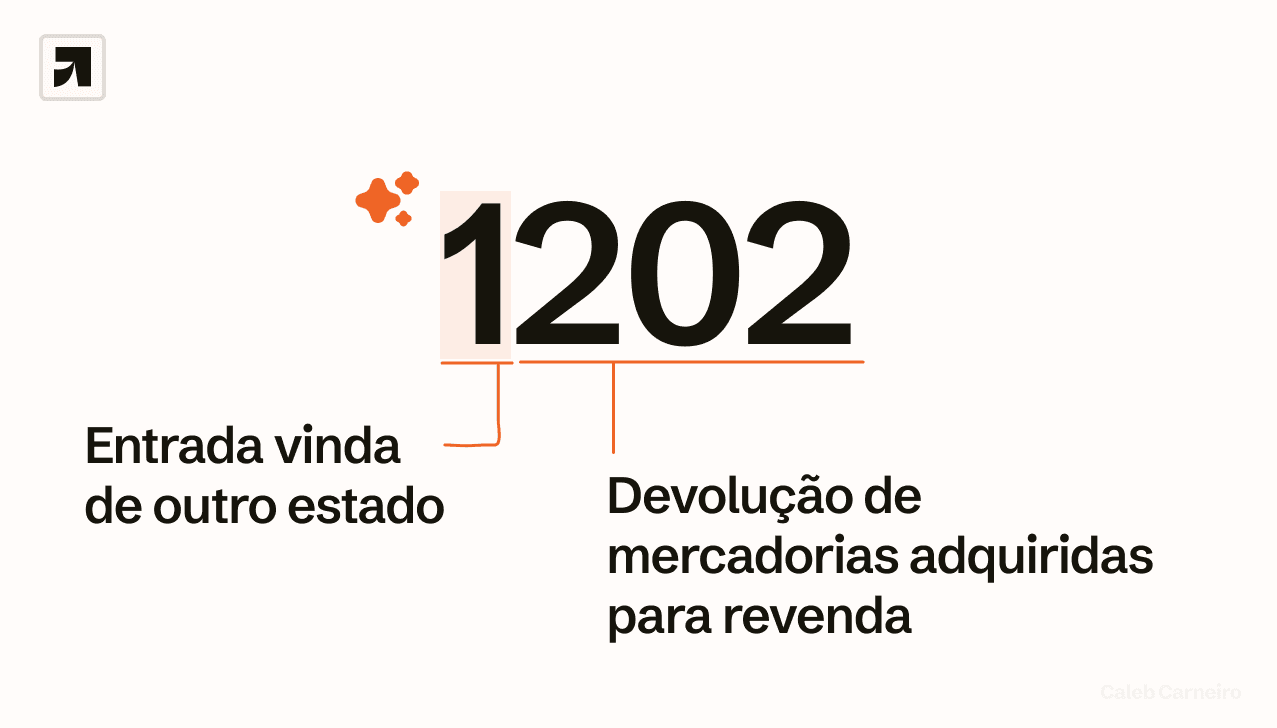

CFOP 1202 é a entrada de devolução de venda de mercadoria adquirida de terceiros.

O dígito '1' define a operação estadual.

Referencie a nota de origem para evitar rejeições.

O que significa o CFOP 1202

Para você nunca mais decorar códigos sem entender a lógica, vamos 'ler' o CFOP 1.202 juntos. Cada dígito conta uma história para o Fisco:

O primeiro dígito (1): Indica uma Entrada ou Aquisição de Serviços dentro do Estado. Se o seu cliente fosse de outro estado, esse número mudaria para 2.

O segundo dígito (2): Define o grupo de Devoluções ou Anulações. É aqui que o sistema fiscal entende que não é uma compra nova, mas sim um retorno.

Os últimos dígitos (02): Especificam que é uma Mercadoria Adquirida de Terceiros. Ou seja, você comprou esse produto pronto para revender (diferente do final 01, que seria para produtos que você mesmo fabricou).

Um adendo, o código 1.202 não deve ser usado em mercadorias de fabricação própria (1201). Nem em mercadorias sujeitas ao regime de ST (aplicar o CFOP 1411). Aplicar o código errado vai gerar rejeição da nota pela Sefaz.

Como dar entrada em mercadoria estornada com CFOP 1202 (Nota fiscal de devolução)

Segue um passo a passo de como dar entrada em devolução de um cliente retornando a mercadoria ao estoque fiscal. Se você prefere um vídeo, aqui está também.

Inicie a NFe de Devolução e selecione a opção "Devolução de um cliente".

Localize a nota de venda original e selecione os itens que estão sendo devolvidos.

Abra a nota em e confirme se o CFOP está como 1.202.

Zere a fatura e certifique-se de que o valor da duplicata esteja R$ 0,00, caso contrário a nota travará.

Verifique se a chave de acesso da nota de venda original foi vinculada automaticamente.

Transmita para autorizar a nota na Sefaz.

Relatado: Como emitir nota fiscal de devolução

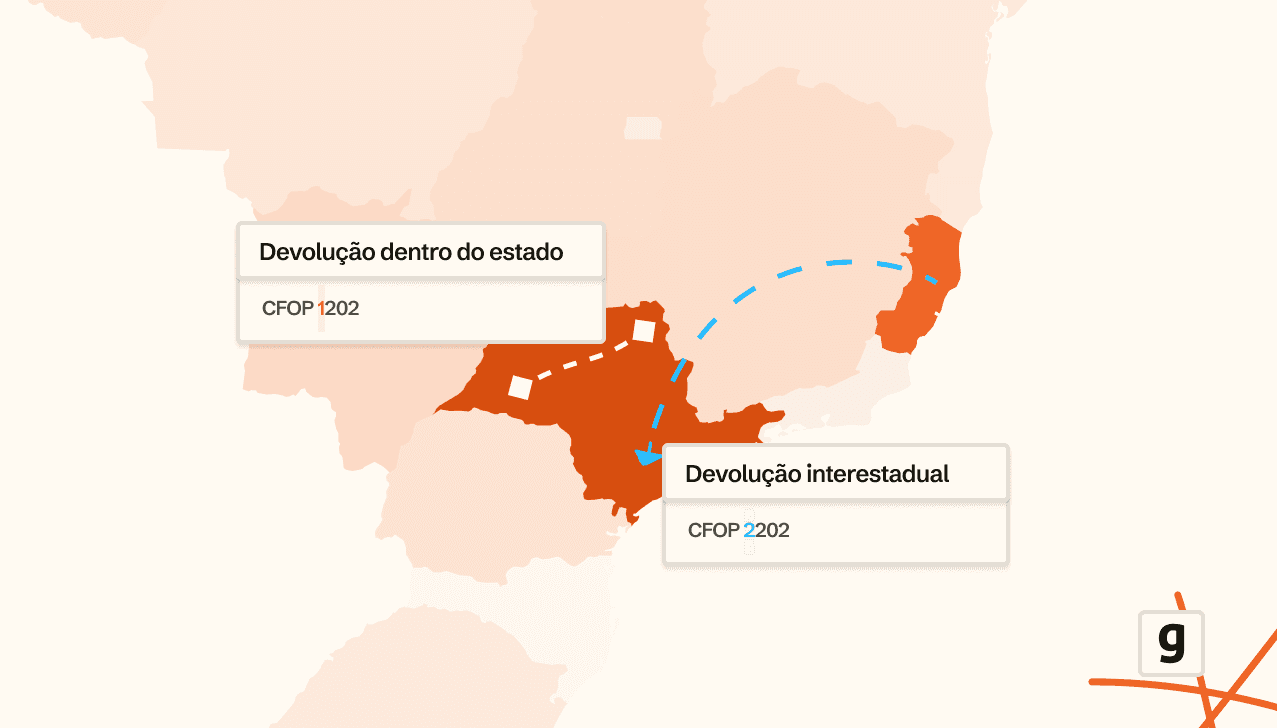

Devolução para fora do estado (CFOP 1202 vs. 2202)

Uma dúvida que eu vejo bastante por aqui é: qual a diferença entre o CFOP 1.202 e o 2.202?

Na prática, os dois servem para a mesma coisa (devolução de venda), mas o segredo está no primeiro número, que indica a localização do seu cliente.

Para você não errar mais, a regra é essa:

Começa com 1 (1.202): Seu cliente é do mesmo estado que você,.

Começa com 2 (2.202): Seu cliente é de outro estado,.

Eu sempre recomendo checar a UF (estado) da nota de origem antes de emitir, pois o sistema da Sefaz vai rejeitar a nota se o código não bater com o endereço. A mesma lógica vale para produtos com Substituição Tributária (o 1.411 vira 2.411).

Como contabilizar operação de devolução com CFOP 1202

Para contabilizar o CFOP 1.202, o segredo é pensar nele como um 'espelho invertido' da venda. Basicamente, vamos desfazer o que foi feito na saída.

No dia a dia, a regra é simples:

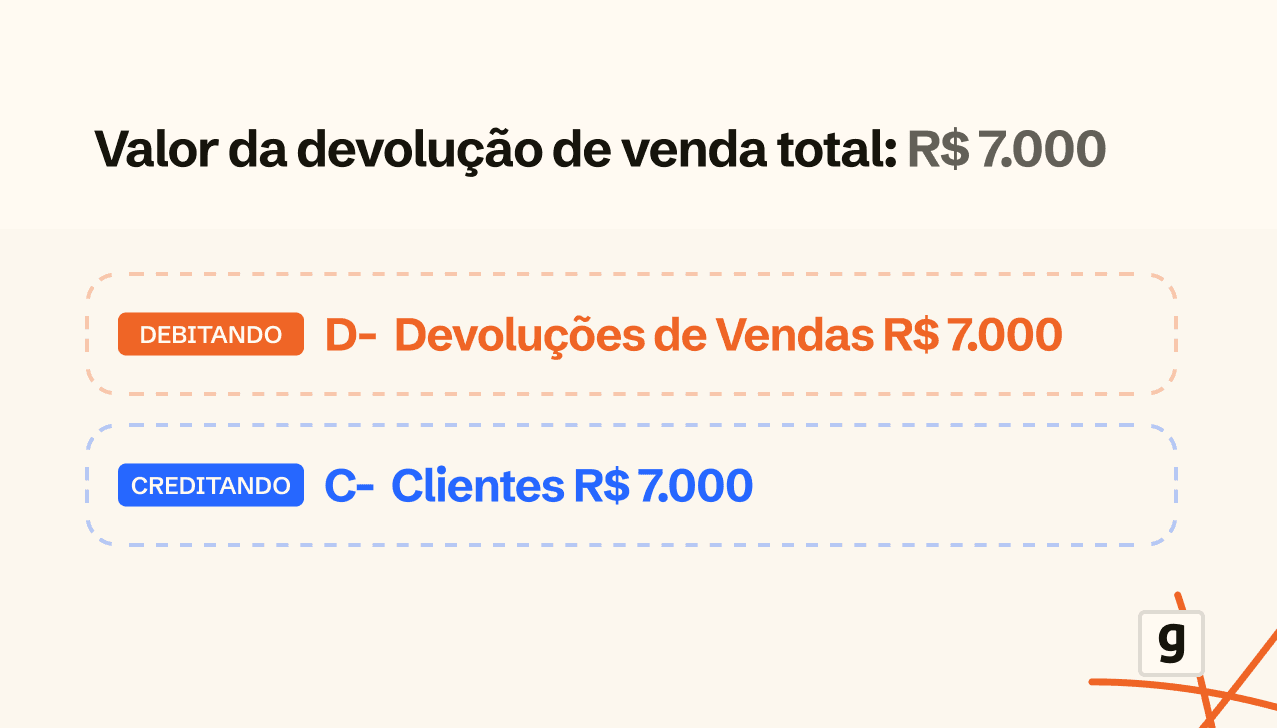

Anule a Receita: Cancelamos a cobrança do cliente. Debite D- a conta de Devoluções de Vendas e credite C- Clientes ou Duplicatas a Receber. Se houve IPI destacado na nota, debite D- IPI a Recuperar (Ativo Circulante).

Recupere o Imposto: O sistema deve aproveitar o crédito do ICMS que você pagou na venda. Lança-se o valor do imposto na nota de venda em D– ICMS a Recuperar e C– ICMS sobre Vendas.

Volte o Estoque: Debite a conta de Estoque pelo custo da mercadoria devolvida e credite a conta de Custo das Mercadorias Vendidas. Isso aumenta o estoque novamente e reduz o custo reconhecido naquela venda.

Resumo: O 1.202 deve anular a receita, recuperar imposto pago e devolver o produto para a prateleira.

Diferença entre CFOP 1202 e semelhantes

CFOP 1202 ou 1411

CFOP 1411 é quando o item da devolução está sujeito ao regime de substituição tributária. O ICMS dessa mercadoria nesse caso já foi pago por outro contribuinte. Então o destinatário não pode se creditar desse imposto na devolução, pois ele não o recolheu na venda original.

Relatado: CFOP 1411

CFOP 1202 ou 1201

A diferença entre 1201 e 1202 está em quem produziu a mercadoria vendida.

Se foi a própria empresa que produziu, a devolução é 1201

Se foi um produto comprado de terceiros (revenda), a devolução é 1202

Um exemplo: sua indústria vendeu um produto de fabricação própria a um cliente do mesmo estado, mas ele devolveu. A nota de devolução, nesse caso, deve usar o código 1.201, pois se trata da devolução de uma venda de produção do estabelecimento.

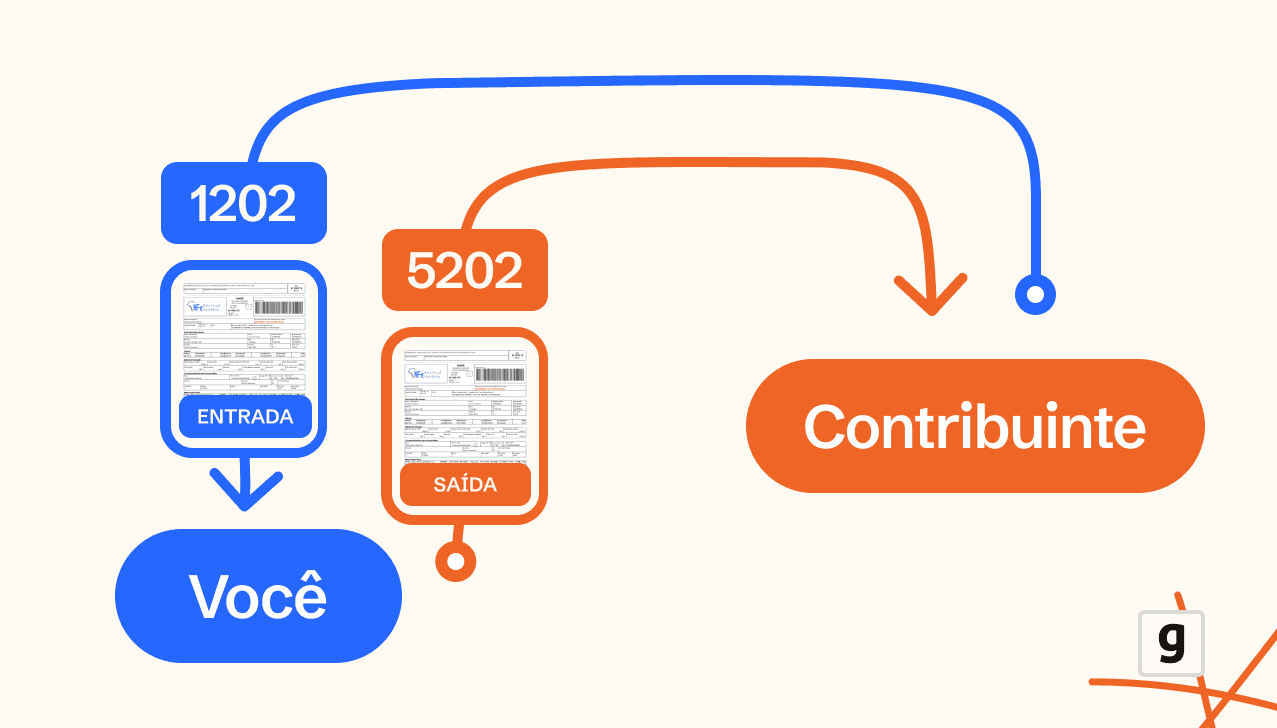

CFOP 1202 ou 5202

Outra comparação frequente é entre o CFOP 5202 e o 1202. Apesar de ambos se referirem a devoluções de mercadorias para comercialização, eles representam lados opostos da operação (entrada e saída).

Use 1.202 quando você estiver recebendo mercadorias de volta de um cliente (anulando uma venda).

Use 5202 quando você estiver devolvendo mercadorias para um fornecedor (anulando uma compra).

Relatado: CFOP 5202

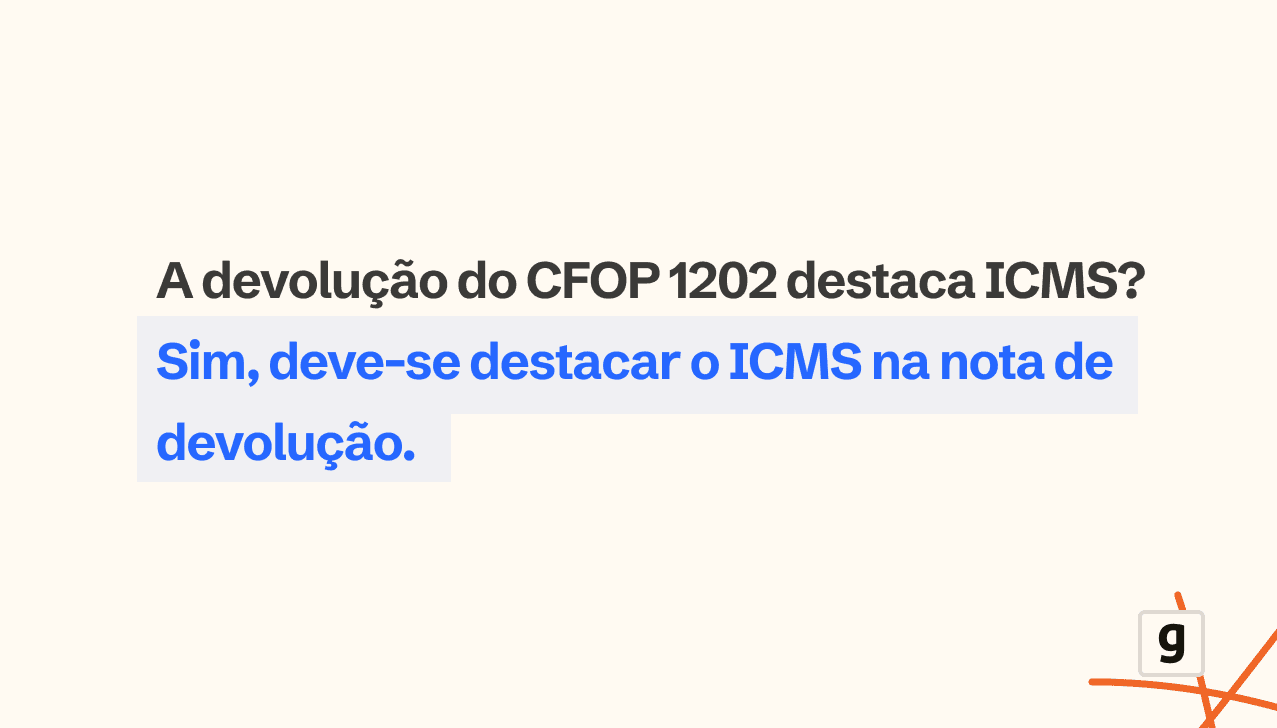

A devolução do CFOP 1202 destaca ICMS?

Sim, a nota fiscal de devolução (CFOP 1.202) deve destacar o ICMS proporcional à mercadoria devolvida. Isso é essencial para que a empresa que está recebendo a mercadoria de volta possa recuperar o imposto que foi debitado na venda, anulando o efeito tributário da operação que foi desfeita.

É orientado que a nota fiscal precisa ser espelho da nota fiscal de venda, destacando valor unitário, valor total, valor do ICMS e alíquota em campos próprios para garantir que a operação fiscal seja revertida corretamente.

Como cancelar nota fiscal com CFOP 1202 fora do prazo

Cancelar uma nota fiscal eletrônica (NF-e) após o prazo normal de 24 horas da autorização é um procedimento conhecido como cancelamento extemporâneo. Se o erro não afetar o valor, uma Carta de Correção Eletrônica (CC-e) pode ser emitida. Alguns estados, como o Rio de Janeiro, cobram uma taxa (DARJ) para esse processo.

Conclusão

A nota de devolução com CFOP 1.202 anula a operação de venda.

Ela deve destacar o ICMS (e outros impostos como IPI, se houver) para que a empresa recupere o crédito tributário e não pague imposto indevidamente.

Considerando a complexidade do sistema tributário, investir em automação fiscal é cada vez mais uma necessidade.

A boa notícia é que um sistema de gestão web empresas como o Gsoft Cloud, automatiza toda a operação fiscal do seu negócio.

Ela seleciona CFOP correto automaticamente, calcula todos os tributos e ajuda em todos seus lançamentos em conformidade fiscal com o fisco.

Te desejo boa gestão e bons negócios! Continue lendo mais artigos da Gsoft para continuar adquirindo mais conhecimento.