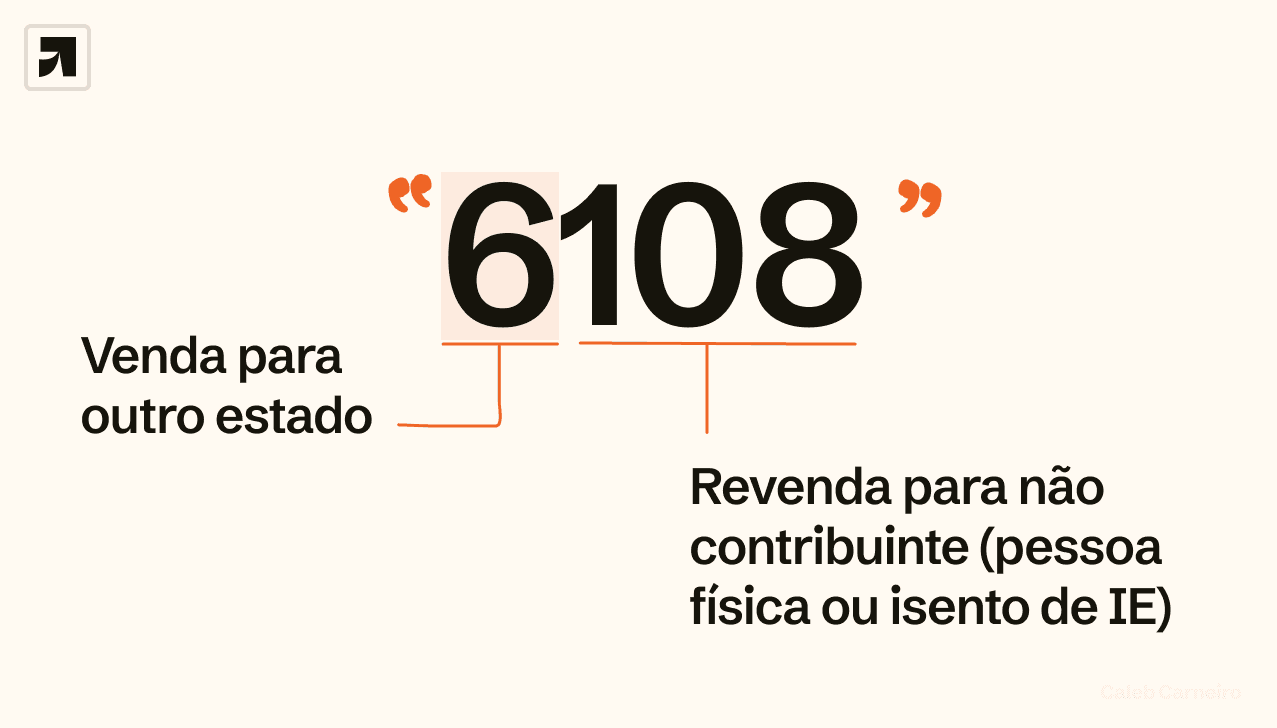

O CFOP 6108 significa venda de mercadoria adquirida ou recebida de terceiros destinada a não contribuinte de outro estado.

Se você vai emitir uma nota de revenda com esse código, certifique que o cliente é pessoa física ou não contribuinte.

O que significa o CFOP 6108

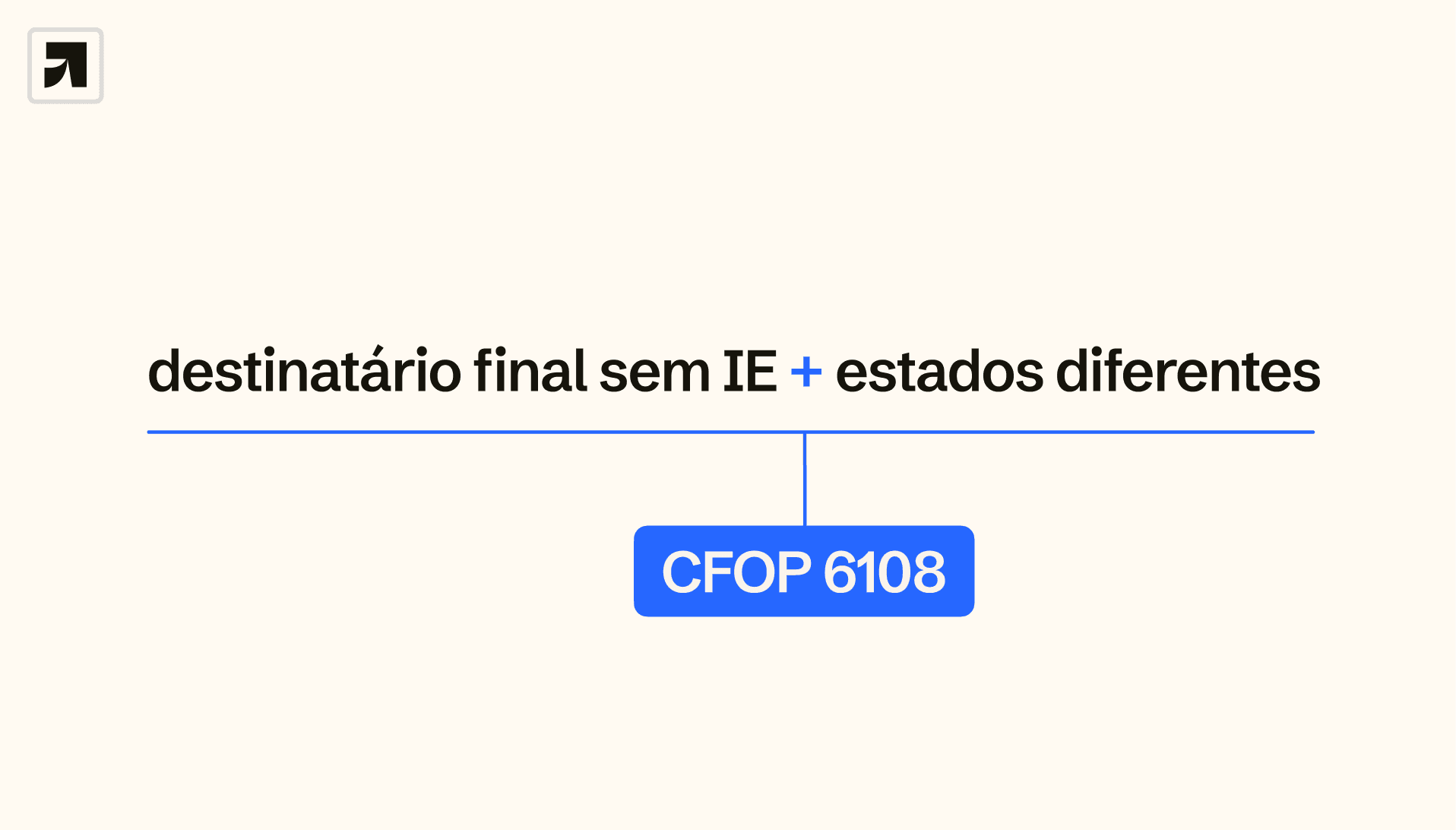

O CFOP 6108 é um código fiscal que classifica operações interestaduais de revenda para consumidor final sem inscrição estadual.

Vamos destrinchar o significado:

O dígito inicial "6" torna a operação interestadual.

O final "108" significa mercadoria adquirida ou recebida de terceiros para não contribuinte.

Os últimos dígitos desse código fiscal indicam que os produtos industrializados não foram fabricados pela sua empresa.

É importante destacar que operações entre estados envolvem a incidência da tabela ICMS interestadual no imposto do ICMS.

Lançamento de entrada do 6108

Você vai dar entrada com CFOP 2102 (objetivo de revenda) ou 2556 (para consumo do estabelecimento).

Mas antes de lançar a entrada no seu estoque pelo sistema, veja se você atente aos seguintes pontos:

Você é pessoa física?

Você é uma empresa sem inscrição estadual (MEIs e estabelecimento de produtor rural)?

Se você não atende a esses requisitos (tem inscrição estadual) o código fiscal da nota veio errado.

Peça ao fornecedor fazer a carta de correção CC-e corrigindo o CFOP da nota dele para 6102.

Como dar entrada em uma nota com 6108

Para dar entrada no estoque de mercadoria com nota 6108 (proveniente de outro estado), utilize um sistema integrado de gestão.

Passo a passo de como dar entrada no estoque com o CFOP 6108:

Documentação em mãos: Separe a nota fiscal de venda original (ou cupom fiscal) referente à mercadoria comprada.

Importe a NF-e para lançar no sistema: Inicie uma nova nota fiscal de entrada no sistema importando pela chave de acesso ou XML da nota.

Selecione o CFOP: Indique o CFOP 2.556 (para uso ou consumo) ou 2102 (para revenda).

Revisão final: Verifique se todas as informações estão corretas (O CFOP, os valores, os impostos e a referência à nota original). Qualquer erro na emissão da nota de compra pode gerar problemas na conformidade fiscal da sua empresa.

Finalize a nota: Lance a nota de entrada e no contas a pagar.

Seguir esse passo a passo garante o lançamento correto da entrada (compra) no estoque e nas finanças.

Quando usar o CFOP 6108

Abaixo, listei as situações típicas hoje em que cada nota de venda deve sair com CFOP 6108:

Vendas para pessoa física em outro estado em e-commerce e/ou marketplaces

Vendas para empresas sem IE em outro estado como como um estabelecimento de produtor rural

Sua empresa levou produtos para vender em uma feira de outro estado

Se a sua empresa é a fabricante do produto vendido ao consumidor final de outro estado, existe o CFOP 6107.

Qual CST usar com 6108

Na venda típica com CFOP 6108, utilize CST 00 (tributação integral), indicando que há incidência normal de ICMS na operação.

Para empresas do regime normal e simples:

CST 00 – Tributada integralmente: indica que o ICMS próprio está sendo destacado na nota.

CSOSN 1102 – Sem permissão de crédito: venda a não contribuinte do ICMS que pode ser pessoa. Não aproveita o crédito.

Eles acompanham o cálculo do DIFAL nos dados adicionais da nota (mencionando a partilha do ICMS entre estado de origem e destino).

Para dentro do estado

Se você está vendendo para um cliente dentro do mesmo estado, ainda que ele seja consumidor final, não use 6108.

Em vez disso, aplique o CFOP interno apropriado:

CFOP 5102: Venda de mercadoria adquirida ou recebida de terceiros, independentemente do cliente ter IE ou não. |

CFOP 5107: Venda de produção do estabelecimento em operação com mercadoria sujeita ao regime de substituição tributária. |

CFOP 5108: Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária. |

Não há diferença de tributação dentro do estado pelo cliente ser ou não contribuinte.

Muitos contadores orientam simplesmente usar 5.102 (mercadoria de terceiros) ou 5.101 (produção própria) para qualquer venda interna.

O CFOP 6108 tem substituição tributária?

O CFOP 6108 não tem ST, pois as vendas interestaduais para não contribuinte são tratadas com DIFAL, e não com substituição tributária. O cálculo do DIFAL é uma fórmula que partilha o imposto entre os estados de origem e destino por guia GNRE.

Tanto que, como visto em tópico anterior, o CST é 00 (tributação normal), não 10 ou 60 (envolveriam o regime do ICMS-ST).

Como fazer devolução de nota com 6108

Essa é uma dúvida comum, pois clientes finais (pessoas físicas, por exemplo) não emitem notas fiscais de devolução.

A responsabilidade de documentar a entrada da mercadoria devolvida recai sobre a empresa vendedora.

Por exemplo: devolução por arrependimento em e-commerce, o cliente remete o produto de volta via correios ou transportadora. Você, ao recebê-lo, emite a NF de entrada para formalizar a devolução internamente.

Veja o passo a passo prático e fácil para lançar a devolução no seu sistema.

Passo a passo para entrada da devolução

Comece uma nota de devolução: Essa nota é uma entrada (volta ao estoque).

Referencie a nota de venda: Vincule a nota fiscal de venda original (citando número, série, chave da NF-e devolvida, etc.).

Defina o CFOP de devolução adequado: Use o 2.202 (devolução de venda de mercadoria adquirida ou recebida de terceiros). Esse é exatamente o espelho da operação 6.108 que você realizou.

Revise os dados da nota: Cheque os dados básicos da nota. Destinatário/remetente, série, data, ICMS, base de cálculo, descrição, quantidade e valor unitário. Ajuste os valores se necessário.

Destaque o ICMS: Sua empresa recolheu DIFAL? Você deve destacar a restituição daquele ICMS pago que poderá gerar crédito na apuração.

Faturamento e referenciamento: Fature os itens da nota como sem pagamento para zerar a saída.

Lance a nota e no contas a receber.

Relatado: Como fazer nota de devolução de cliente

Depois de emitida a nota de devolução, siga os trâmites internos e providencie a restituição do valor ao cliente.

Diferença entre CFOP 6108 e 6107

Se o seu estabelecimento produz a mercadoria e vende direto ao consumidor final de outro estado, deve-se usar o CFOP 6107.

Mas, se você está vendendo mercadoria comprada de outro fabricante, continue com o 6108.

Ambos indicam vendas interestaduais para consumidor final não contribuinte.

Imagine uma empresa do estado São Paulo que fabrica móveis e também revende itens de decoração comprados de terceiros.

Se ela vender móveis de fabricação própria para pessoa física de MG, nessa nota esses itens irão com CFOP 6107.

Já os itens de decoração comprados de um fornecedor terá CFOP 6.108.

Diferença entre o CFOP 6108 e o 5101

O 5.101 indica uma venda interna (dentro do estado) de um produto de produção própria.

Já o 6.108, uma venda externa (fora do estado), de um produto que você revendeu.

Consequentemente, há diferenças tributárias.

No 5.101, recolhe-se ICMS integral para o estado de origem.

No 6.108, recolhe-se ICMS via DIFAL para o estado de origem e destino.

Conclusão

Entender o CFOP 6108 e suas nuances é importantíssimo para empreendedores que lidam com faturamento e notas fiscais.

Principalmente aqueles que fazem operações interestaduais com mais frequência por estarem perto da divisa.

O importante é sempre conferir a natureza da operação antes de emitir a nota: Quem é meu cliente? Onde ele está? Ele tem IE? O produto teve ST?

Essas perguntas guiam diretamente para o código fiscal adequado para sua operação de venda.

A aplicação incorreta do CFOP gera problemas na autorização da nota, e se não corrigida, pode gerar autuações e multas do fisco.

Para os empresários até contabilistas é muita informação.

A boa notícia é que, com um sistema de automação, a emissão de documentos fiscais eletrônicos é totalmente automatizada.

Conheça o Gsoft Cloud, nosso sistema gestão web empresas perfeito como solução.

Com ele, você gerencia fluxo de caixa, desde a entrada e saída da suas mercadorias. Resolve sua dor de controle de estoque e ajuda a tomar decisões estratégicas com relatórios.

Você pode acompanhar seu negócio de qualquer lugar pelo celular. Ah, e o atendimento ao cliente também está incluído no pacote!

Continue lendo mais artigos da Gsoft intuitivos como esse na nossa página de conteúdos. Boas vendas!