Se você está com uma nota fiscal em mãos com o CFOP 5102, provavelmente você precisa lançar entrada da mercadoria no seu estoque ou devolução dela.

O que significa o CFOP 5102? Como dar entrada e qual código usar? Qual a tributação correta? Como realizar devolução?

Eu preparei este artigo depois de muito tempo vendo meus clientes com as mesmas dúvidas. Vamos lá!

Resumo

CFOP 5102 significa venda de mercadoria adquirida ou recebida de terceiros.

Se você comprou e recebeu, você deve importar e lançar com CFOP 1102 (compra para comercialização).

Antes da entrada no seu estoque, cheque a quantidade por embalagem para precificar por unidade ou caixa.

Se você está na devolução do 5102, use CFOP 5202 (saída), devolvendo para fornecedor, ou 1202 (entrada), estorno do comprador.

O que significa o CFOP 5102 na nota fiscal

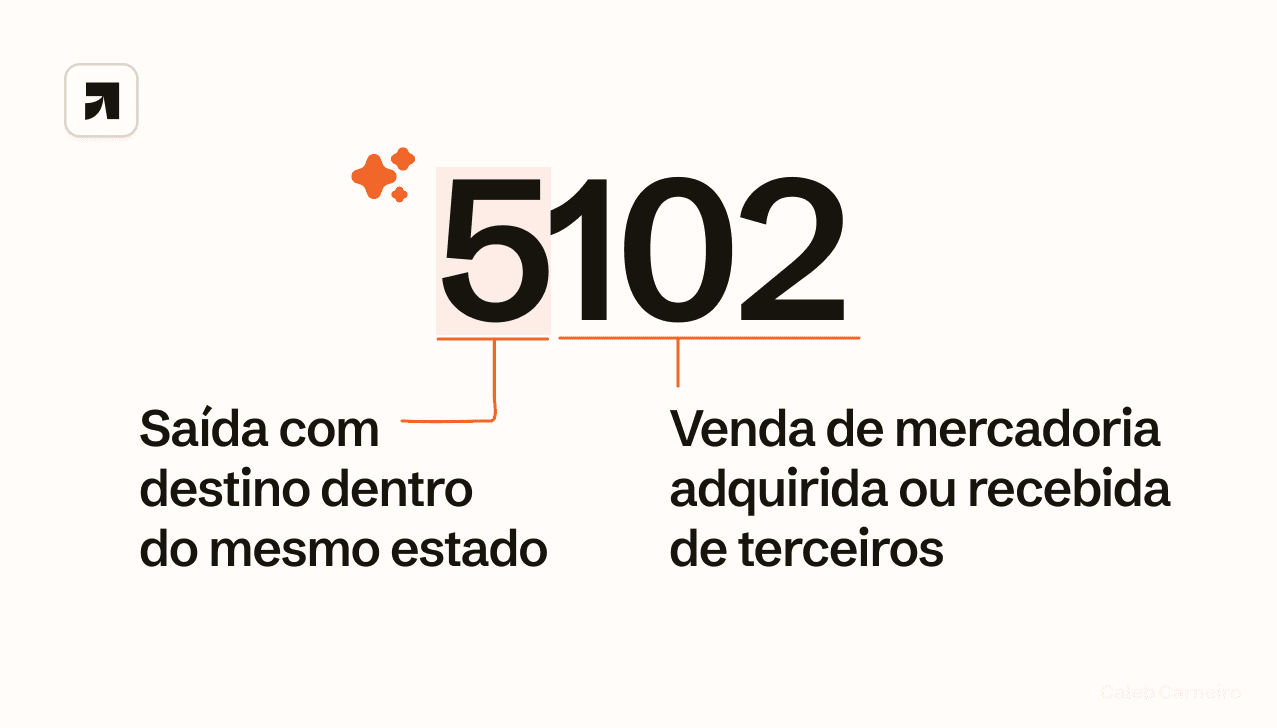

Ele significa: "venda de mercadoria adquirida ou recebida de terceiros". Na prática, ele é a revenda de produtos dentro do estado.

Eu gosto de "ler" o código assim:

O dígito 5 (Onde): Operação de saída interna que não saiu do seu estado.

O grupo 100 (O quê): Classifica que é uma venda.

O final 02 (A origem): O '2' confirma que a mercadoria foi adquirida de terceiros.

Como dar entrada com CFOP 5102 em 5 passos

Antes de dar entrada, revise os recebidos, cadastre faltantes e confira a quantidade por embalagem para precificar por unidade ou por caixa.

Se você prefere assistir um vídeo de nota de entrada, aqui está.

Passo a passo de como lançar entrada com CFOP 5102:

Acesse o recurso de Nota Fiscal de Entrada no seu sistema (indico o nosso sistema ERP).

Clique em Importar NFe pelo

Importar via Manifesto(pela chave) ou arquivo XML.Selecione a operação "Compra para Revenda" (Converterá o CFOP de saída 5102 do fornecedor para o de entrada 1102/2102).

Na aba Itens, verifique se os produtos estão vinculados.

Calcule a formação de custo, valores e venda, para finalizar e alimentar o estoque.

Percebeu algum erro de digitação no lançamento? Cancele a nota em até 24 horas—se não faça o cancelamento extemporâneo ou carta de correção em até 30 dias.

Como realizar nota fiscal de devolução com CFOP 5102

Segue um passo a passo de como realizar uma devolução do ponto de vista como comprador e vendedor:

Acesse seu sistema e comece uma nova nota de devolução.

Defina se é cliente (entrada no estoque) ou fornecedor (saída).

Na natureza da operação, use 1202 se for entrada, ou 5202 se estiver saindo.

Referencie a nota original com a chave de acesso.

Marque os produtos da devolução, parcial ou total.

Zere na fatura, se deixar com valor, a nota pode ser rejeitada ou gerar financeiro indevido.

Realize o lançamento da nota.

Relatado: Como emitir nota fiscal de devolução

O CFOP 5102 é tributado ou substituição?

Depende diretamente do CST, pois o CFOP 5102 por si não define se a operação é tributada.

Hoje mesmo você pode estar pagando imposto a mais por não saber se a mercadoria da compra tem benefício. Por isso, recomendo um estudo de retificação e restituição.

Qual CST usar para CFOP 5102

Empresas do Regime Normal normalmente aplicam CST 00 em operações tributadas integralmente. Se a operação for isenta, usa-se CST 40. Se fosse não tributada, CST 41.

Se a empresa é do Simples Nacional e está vendendo para um Regime Normal que tem direito a crédito, deve-se usar o CSOSN 101 ("Tributada pelo Simples Nacional com permissão de crédito").

Se a venda for para consumidor final ou para um não contribuinte (que não aproveita crédito), o código correto seria o CSOSN 102 ("Tributada pelo Simples Nacional sem permissão de crédito").

Diferença entre o CFOP 5102 e 5101

Use CFOP 5101 para vendas de mercadorias que foram fabricadas por você, não adquirida de terceiros.

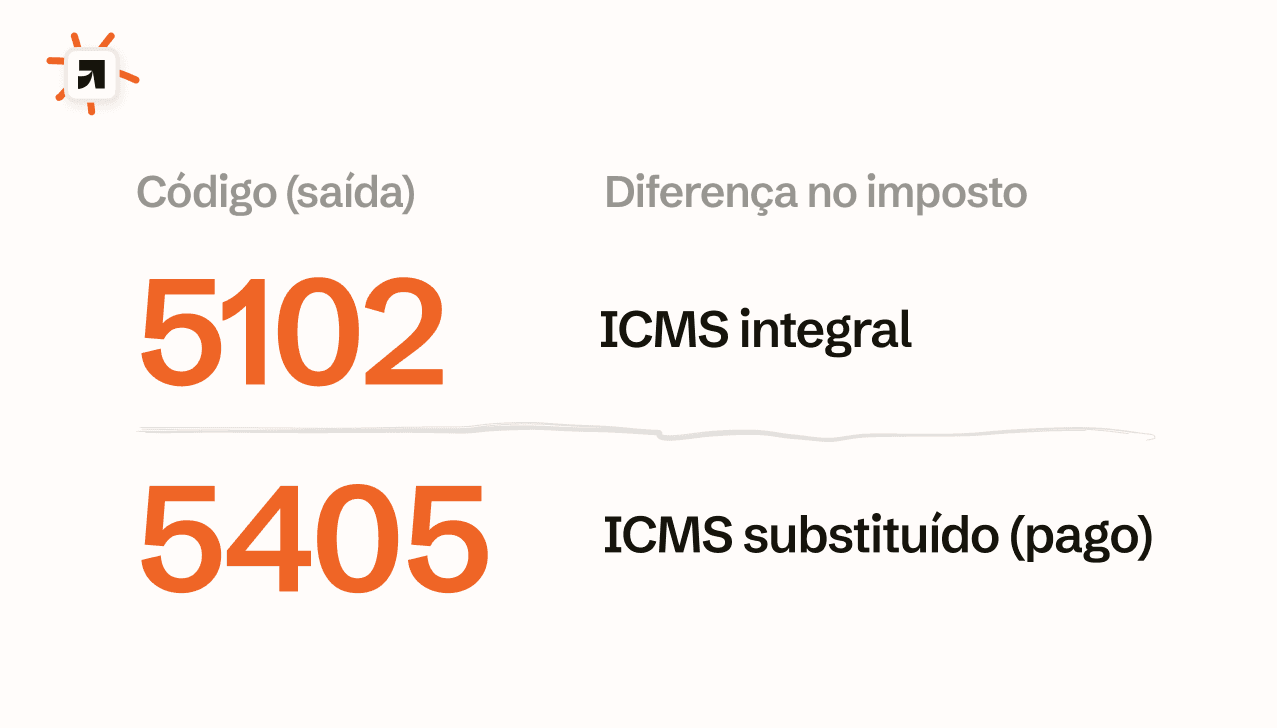

Diferença entre CFOP 5102 e 5405

O CFOP 5405 tem uma diferença—ele não tem imposto ICMS a pagar (condição de contribuinte substituído). O imposto já foi pago antes por alguma empresa.

Isso acontece várias vezes na revenda de algumas bebidas adquiridas da indústria sujeitas à substituição tributária.

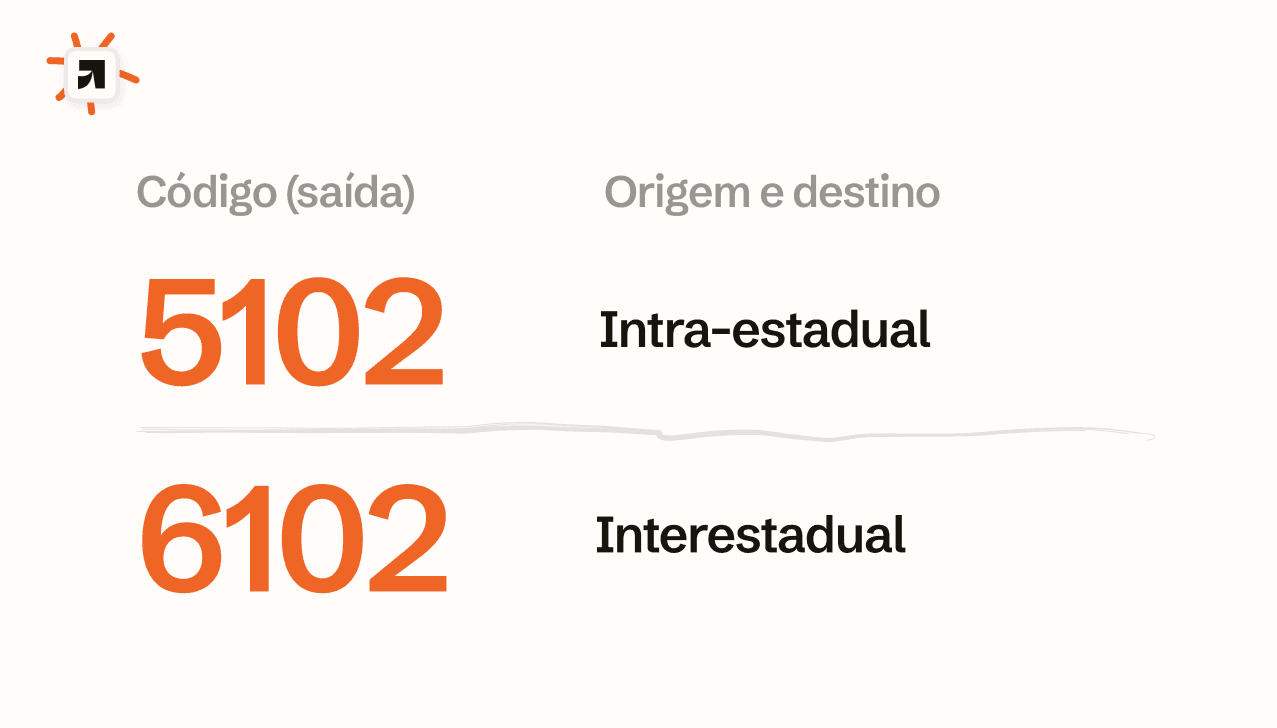

Quando usar CFOP 5102 e 6102

A diferença principal do COP 6102 está no primeiro dígito. 6 é venda interestadual, para cliente de fora do estado. O que afeta diretamente o imposto na nota, pois os dois estados querem uma parte do ICMS.

Relatado: ICMS interestadual

Conclusão

O CFOP 5102 gera muitas dúvidas entre empresários, contabilistas e contadores. Porém entendê-lo é essencial, sendo o código fiscal mais utilizado hoje no Brasil.

A boa notícia, é que você consegue automatizar sua operação desde emissão de notas fiscais até estoque, vendas e entrega das escriturações.

Eu recomendo o sistema integrado de gestão Gsoft Wincash—é um sistema que garante conformidade com a Sefaz do seu estado e a prefeitura do seu município.

Boas vendas!